目录

快速导航-

卷首语 | 河南省审计业务“三能”人才库建立

卷首语 | 河南省审计业务“三能”人才库建立

-

审计动态 | 河南省审计厅组织开展2024年“宪法宣传周”系列宣传活动

审计动态 | 河南省审计厅组织开展2024年“宪法宣传周”系列宣传活动

-

审计动态 | 河南省审计厅全面提升2024年全省法检公“三长”经济责任审计质效

审计动态 | 河南省审计厅全面提升2024年全省法检公“三长”经济责任审计质效

-

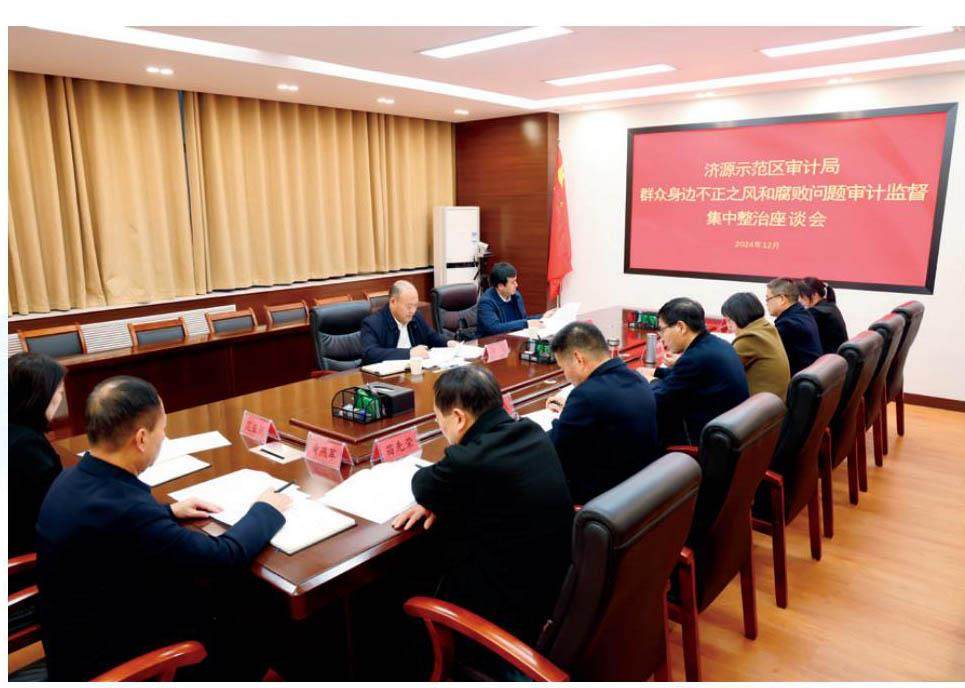

审计动态 | 河南省审计厅党组成员、副厅长梁夏到济源调研群众身边不正之风和腐败问题审计监督工作

审计动态 | 河南省审计厅党组成员、副厅长梁夏到济源调研群众身边不正之风和腐败问题审计监督工作

-

审计动态 | 河南省各级审计机关 学习贯彻党的二十届三中全会精神(六)

审计动态 | 河南省各级审计机关 学习贯彻党的二十届三中全会精神(六)

-

审计专题 | 河南审计成效提升三年行动

审计专题 | 河南审计成效提升三年行动

-

审计专题 | 人才兴审 科技强审 以高质量审计监督护航经济高质量发展

审计专题 | 人才兴审 科技强审 以高质量审计监督护航经济高质量发展

-

审计专题 | 平顶山市审计局数据赋能,开审计“数治”新局

审计专题 | 平顶山市审计局数据赋能,开审计“数治”新局

-

审计专题 | 平顶山市湛河区审计局抓实人才建设 夯实强审之基

审计专题 | 平顶山市湛河区审计局抓实人才建设 夯实强审之基

-

审计专题 | 宝丰县审计局 以审计整改为抓手 助推审计质效提升

审计专题 | 宝丰县审计局 以审计整改为抓手 助推审计质效提升

-

审计之声 | 强化贯通协同 凝聚监督合力 濮阳着力构建“大监督”格局

审计之声 | 强化贯通协同 凝聚监督合力 濮阳着力构建“大监督”格局

-

审计一线 | 平顶山市 召开2024年度经济责任审计工作联席会议

审计一线 | 平顶山市 召开2024年度经济责任审计工作联席会议

-

审计一线 | 新乡市审计局 弘扬宪法精神 维护宪法权威

审计一线 | 新乡市审计局 弘扬宪法精神 维护宪法权威

-

审计论坛 | 外部审计程序优化与审计效率提升

审计论坛 | 外部审计程序优化与审计效率提升

-

审计论坛 | 财务会计与审计结合在风险管理中的应用探究

审计论坛 | 财务会计与审计结合在风险管理中的应用探究

-

审计论坛 | 基于高质量发展的领导干部经济责任审计评价研究

审计论坛 | 基于高质量发展的领导干部经济责任审计评价研究

-

审计论坛 | 业审融合下国有企业预算管理审计研究

审计论坛 | 业审融合下国有企业预算管理审计研究

-

审计案例 | 财务造假案件视角下审计师民事责任与借鉴

审计案例 | 财务造假案件视角下审计师民事责任与借鉴

-

财管理 | 金融企业全面预算管理存在的问题及对策研究

财管理 | 金融企业全面预算管理存在的问题及对策研究

-

财管理 | 业财融合背景下企业财务管理转型思考

财管理 | 业财融合背景下企业财务管理转型思考

-

财管理 | 数字化改革下企业会计管理中存在的问题及解决措施分析

财管理 | 数字化改革下企业会计管理中存在的问题及解决措施分析

-

财管理 | 财务管理视角下业务融合路径分析

财管理 | 财务管理视角下业务融合路径分析

-

财管理 | 财务管理与工程造价协同管理对策

财管理 | 财务管理与工程造价协同管理对策

-

财管理 | 金税四期对企业税务管理的影响及对策研究

财管理 | 金税四期对企业税务管理的影响及对策研究

-

财管理 | 关于加强行政事业单位国有资产管理的思考

财管理 | 关于加强行政事业单位国有资产管理的思考

-

财管理 | 行政事业单位财务精细化管理研究

财管理 | 行政事业单位财务精细化管理研究

-

财管理 | 企业税务管理工作探讨

财管理 | 企业税务管理工作探讨

-

财管理 | 公共租赁住房资产管理现状分析

财管理 | 公共租赁住房资产管理现状分析

-

财管理 | 事业单位财务会计与预算管理整合问题初探

财管理 | 事业单位财务会计与预算管理整合问题初探

-

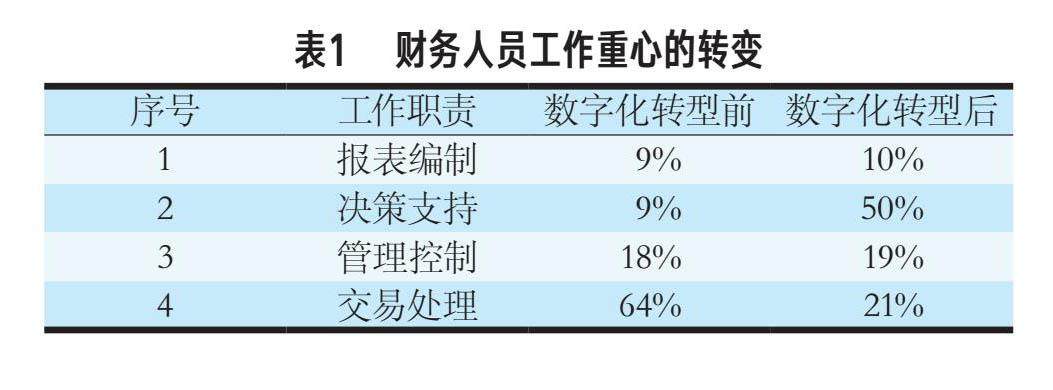

财综合 | 企业财务决策数字化革命背景下财务信息化与大数据分析

财综合 | 企业财务决策数字化革命背景下财务信息化与大数据分析

-

财综合 | 航空公司管理会计报告体系建设探讨

财综合 | 航空公司管理会计报告体系建设探讨

-

财综合 | 国有企业税务共享建设高质量发展研究

财综合 | 国有企业税务共享建设高质量发展研究

-

财综合 | 公立医院招标采购体系内部控制优化研究

财综合 | 公立医院招标采购体系内部控制优化研究

-

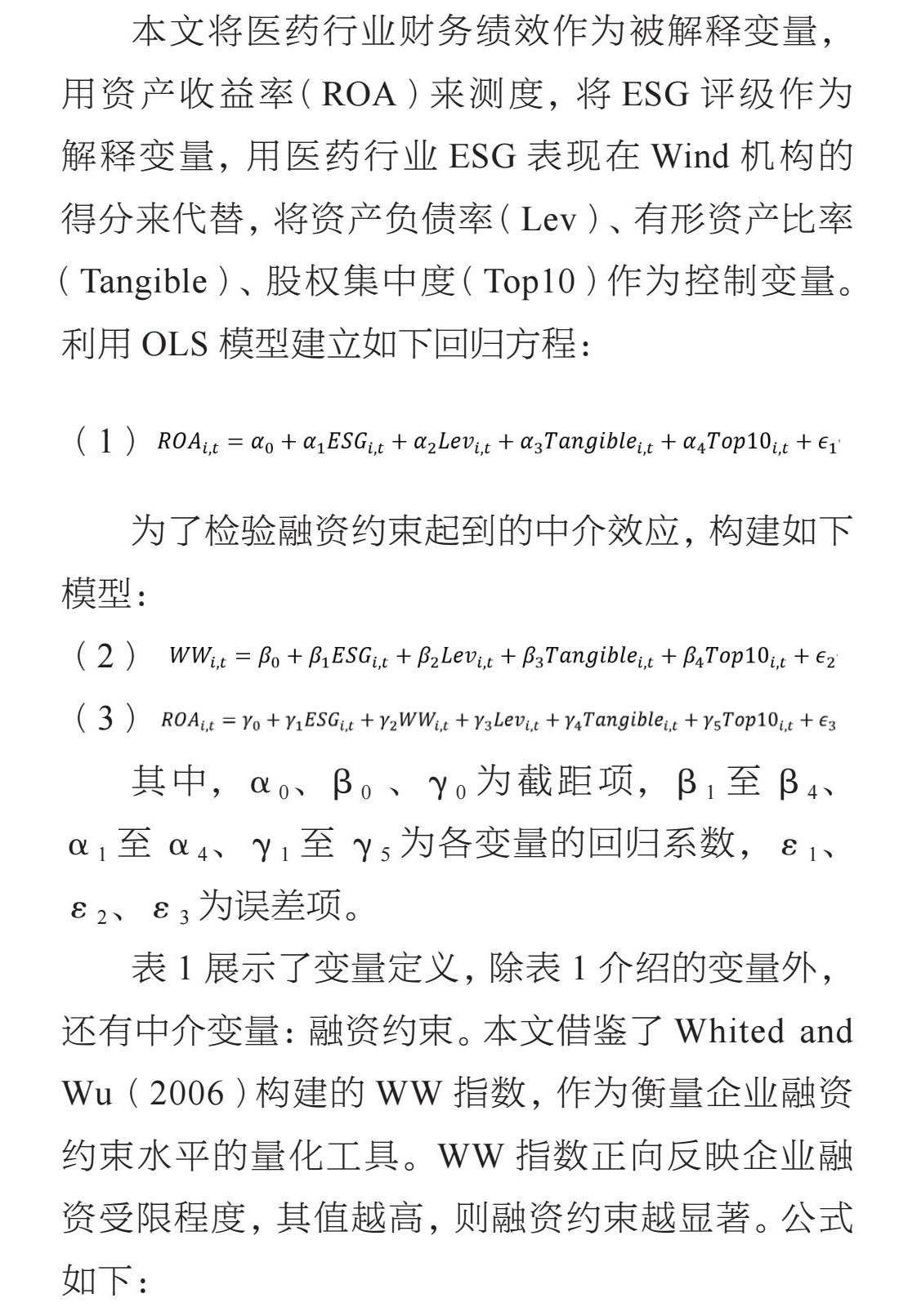

财理论 | ESG评级、融资约束与财务绩效

财理论 | ESG评级、融资约束与财务绩效

-

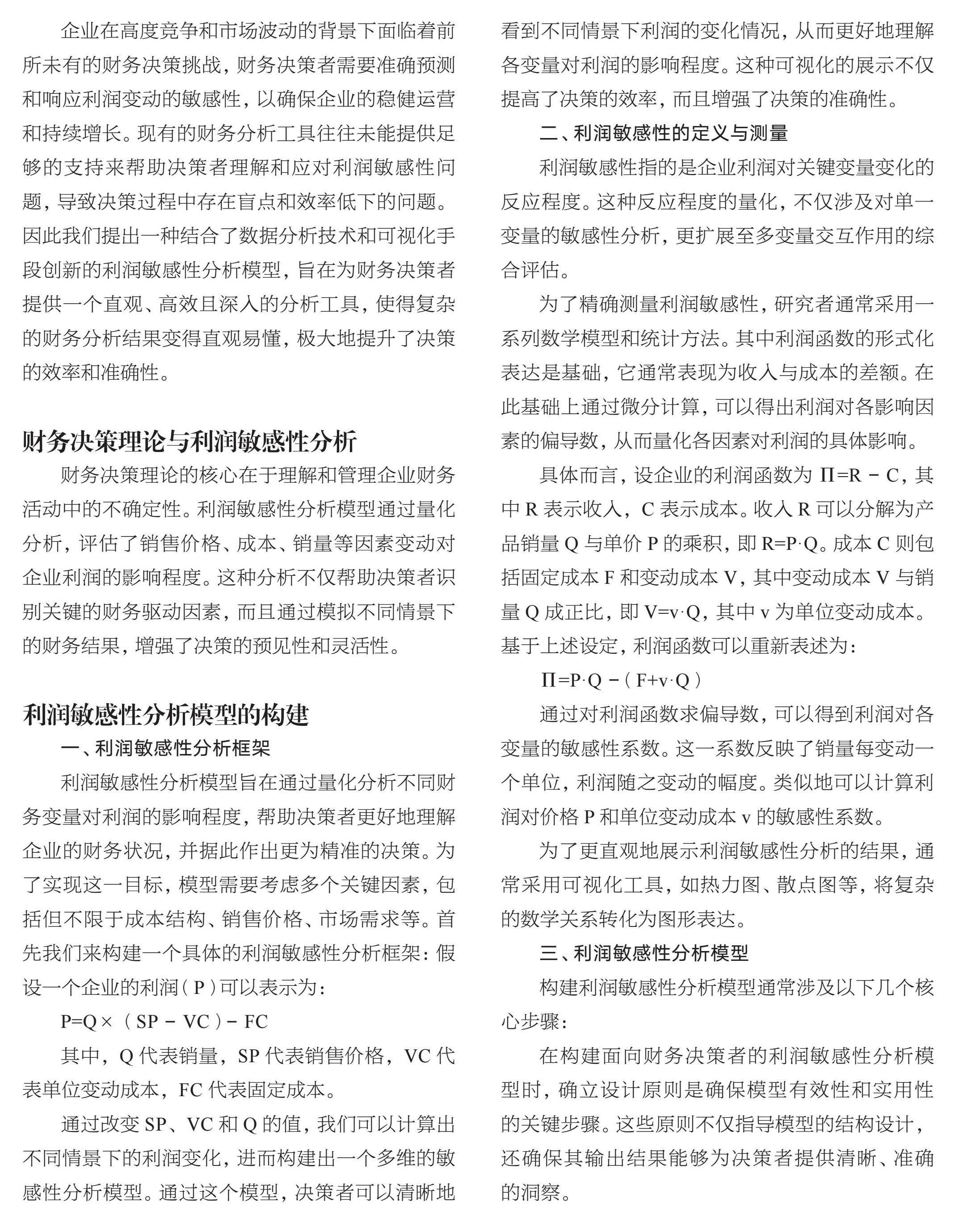

财理论 | 财务决策中利润敏感性分析与可视化

财理论 | 财务决策中利润敏感性分析与可视化

-

财理论 | 基于内控视角的事业单位财务风险防控策略

财理论 | 基于内控视角的事业单位财务风险防控策略

-

财理论 | 金融直播面临的法律风险与应对策略

财理论 | 金融直播面临的法律风险与应对策略

-

财理论 | 民营企业财务战略风险分析与控制策略探讨

财理论 | 民营企业财务战略风险分析与控制策略探讨

-

财理论 | 浅谈强化国有企业破产清算内部控制框架构建

财理论 | 浅谈强化国有企业破产清算内部控制框架构建

-

财投资 | 公募基金能否靠分红留住投资者?

财投资 | 公募基金能否靠分红留住投资者?

-

财投资 | A股市场热炒“谷子经济”概念

财投资 | A股市场热炒“谷子经济”概念

-

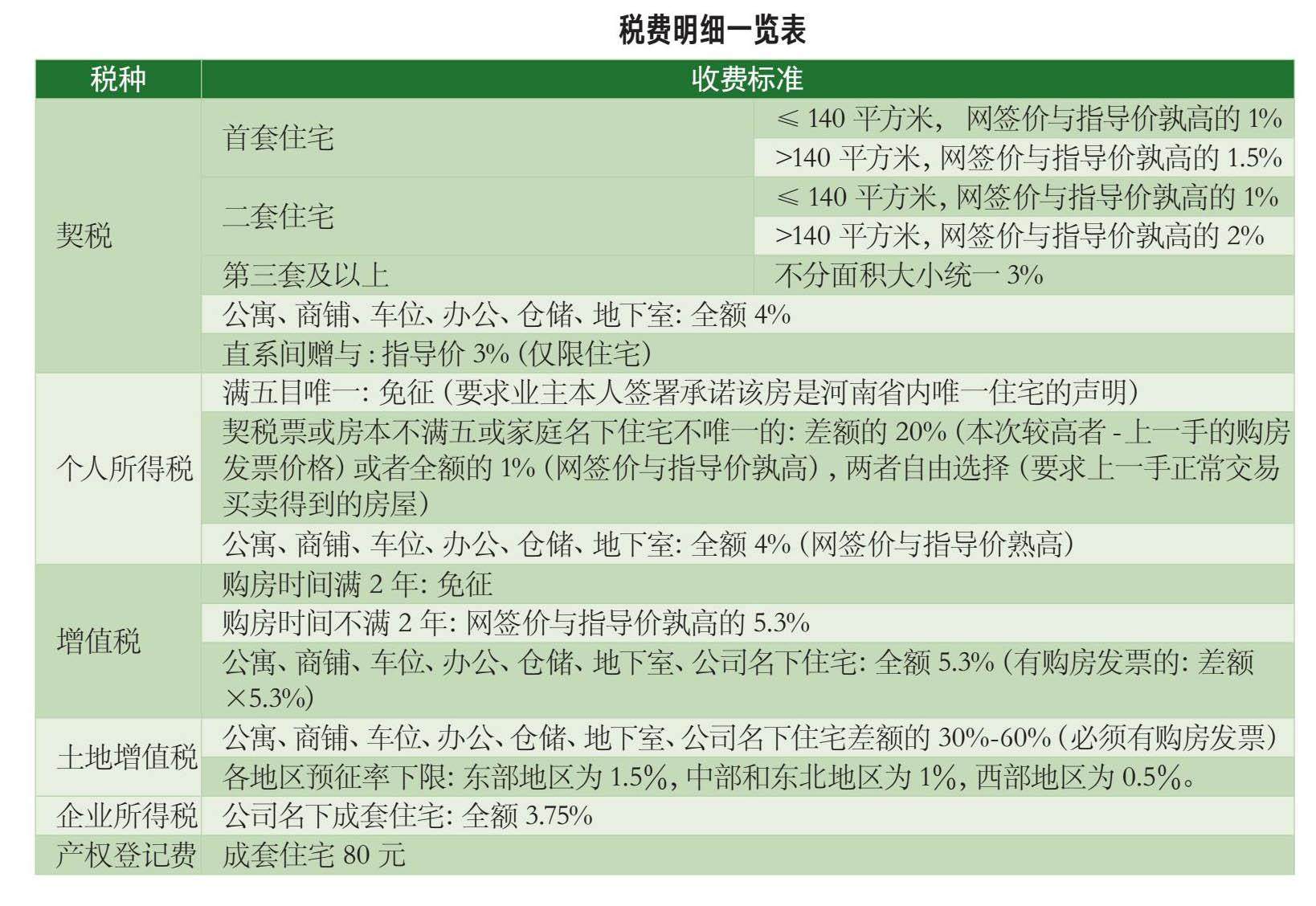

财投资 | 楼市出降税大招,影响几何?

财投资 | 楼市出降税大招,影响几何?

-

审计信息 | 图说

审计信息 | 图说

-

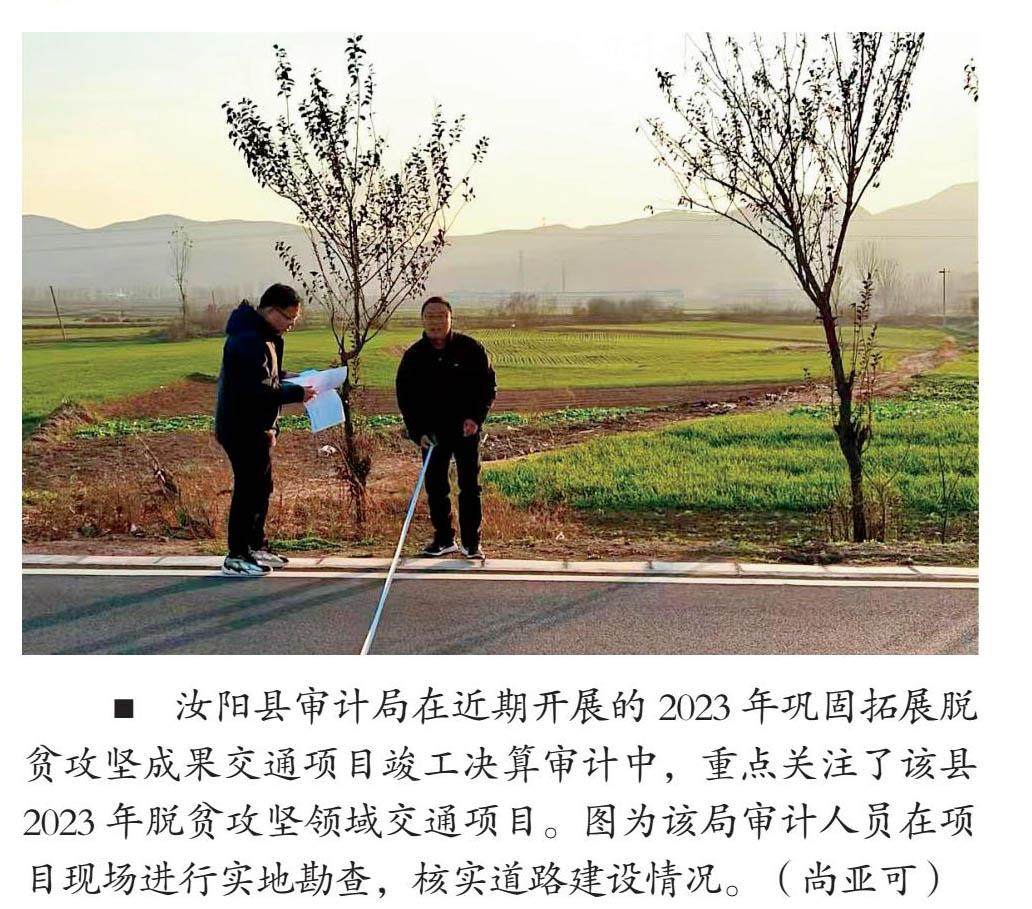

审计信息 | 简讯

审计信息 | 简讯

登录

登录