目录

快速导航-

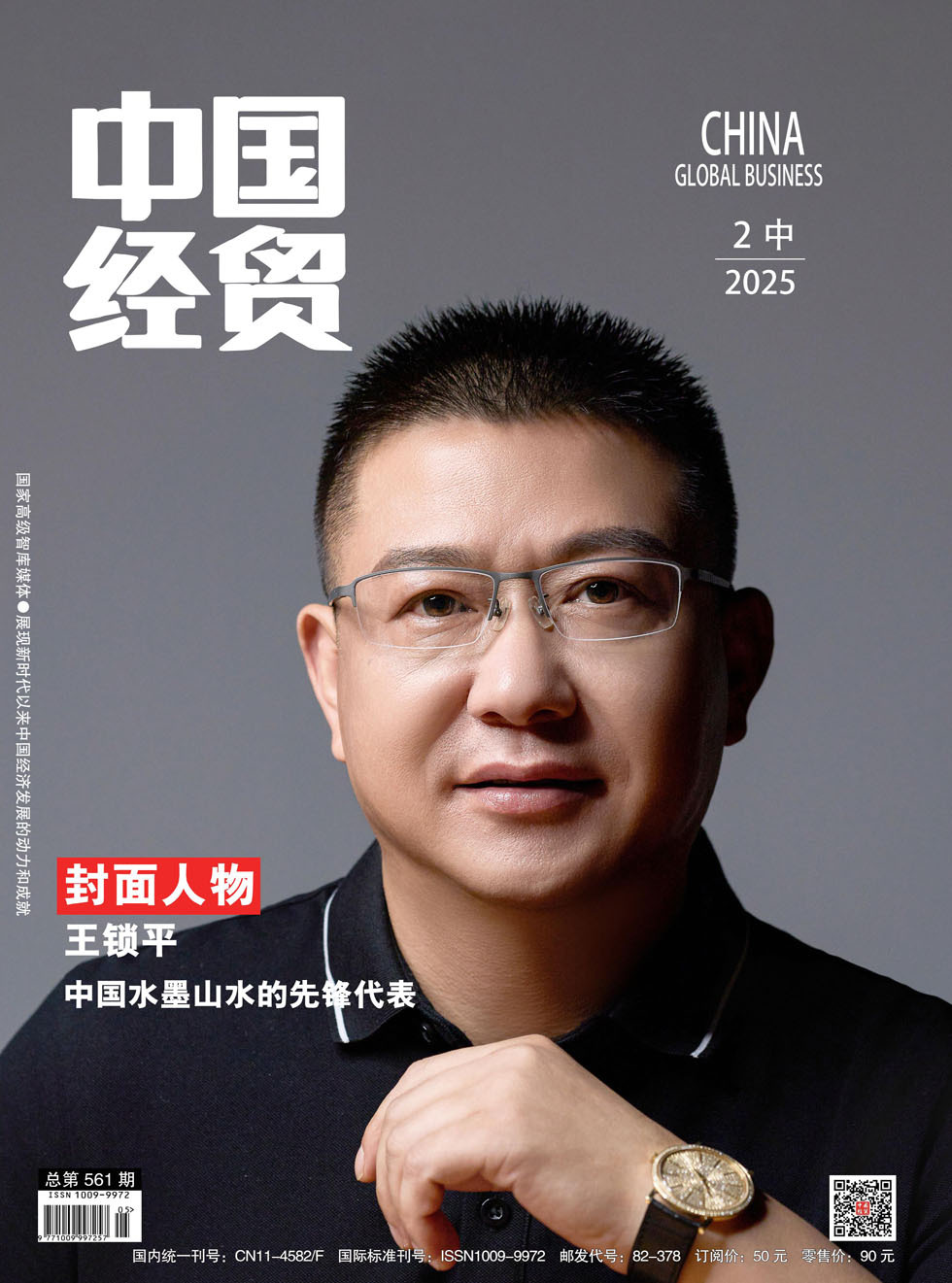

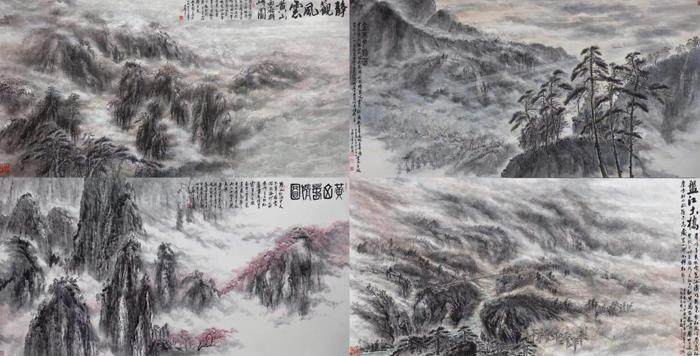

封面人物 | 艺海无涯 亦无止境 中国水墨山水的先锋代表 王锁平

封面人物 | 艺海无涯 亦无止境 中国水墨山水的先锋代表 王锁平

-

经贸人物 | 金融助力,化解风险:妥善处置地产行业不良资产的企业精英

经贸人物 | 金融助力,化解风险:妥善处置地产行业不良资产的企业精英

-

经贸人物 | 引领国内基础教育行业与国际接轨的杰出女性菁英

经贸人物 | 引领国内基础教育行业与国际接轨的杰出女性菁英

-

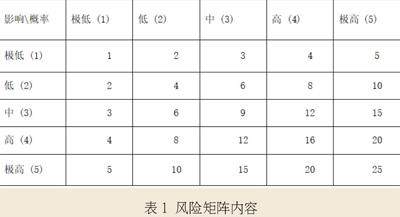

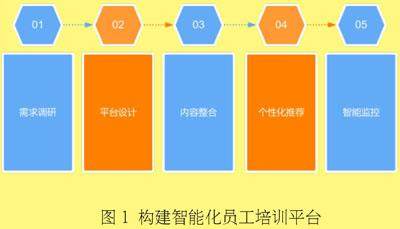

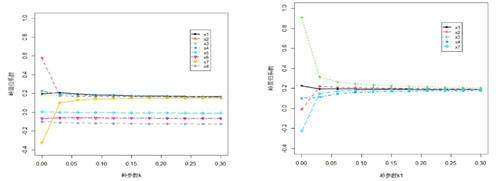

经贸人物 | 智能稽核视角下财务风险管控路径优化

经贸人物 | 智能稽核视角下财务风险管控路径优化

-

经贸人物 | 徐建——“AI+智慧出行”高级架构师促进数智技术创新融合 助推人工智能未来战略落地

经贸人物 | 徐建——“AI+智慧出行”高级架构师促进数智技术创新融合 助推人工智能未来战略落地

-

经贸人物 | 胡笑嫣:医疗信息化的变革者

经贸人物 | 胡笑嫣:医疗信息化的变革者

-

经贸人物 | 徐骏:大数据驱动开发,引领软件开发新征程

经贸人物 | 徐骏:大数据驱动开发,引领软件开发新征程

-

经贸人物 | 业财融合在企业财务管理工作中的应用探讨

经贸人物 | 业财融合在企业财务管理工作中的应用探讨

-

经贸人物 | 商务服务业知识资产保护手段的选择研究

经贸人物 | 商务服务业知识资产保护手段的选择研究

-

经贸人物 | 综合运营时代的营销渠道建设研究

经贸人物 | 综合运营时代的营销渠道建设研究

-

宏观经济 | 基于经济新常态背景的企业经济管理的创新策略

宏观经济 | 基于经济新常态背景的企业经济管理的创新策略

-

宏观经济 | 工商管理视域下市场监督管理单位对新兴市场业态的监管策略

宏观经济 | 工商管理视域下市场监督管理单位对新兴市场业态的监管策略

-

宏观经济 | 新形势下国际财税改革的挑战与应对

宏观经济 | 新形势下国际财税改革的挑战与应对

-

宏观经济 | 新经济环境下如何提高企业工商管理水平

宏观经济 | 新经济环境下如何提高企业工商管理水平

-

投资金融 | 绿色信贷业务与重大基础设施领域授信策略优化

投资金融 | 绿色信贷业务与重大基础设施领域授信策略优化

-

投资金融 | 加强对参控股企业的股权管理和风险管理

投资金融 | 加强对参控股企业的股权管理和风险管理

-

投资金融 | 内部审计与外部审计在国企股权转让中的协同作用机制

投资金融 | 内部审计与外部审计在国企股权转让中的协同作用机制

-

投资金融 | 论国有资本投资运营战略的问题及优化对策

投资金融 | 论国有资本投资运营战略的问题及优化对策

-

投资金融 | 机械设备公司融资渠道多元化对企业发展的影响分析

投资金融 | 机械设备公司融资渠道多元化对企业发展的影响分析

-

投资金融 | 大数据背景下政府投资工程审计工作

投资金融 | 大数据背景下政府投资工程审计工作

-

产业经济 | 价值链视角下先进制造业成本管理优化

产业经济 | 价值链视角下先进制造业成本管理优化

-

产业经济 | 收费站工商管理中的服务创新与顾客满意度提升策略

产业经济 | 收费站工商管理中的服务创新与顾客满意度提升策略

-

产业经济 | 低水价环境下供水企业成本控制

产业经济 | 低水价环境下供水企业成本控制

-

产业经济 | 建筑施工企业财务风险分析及防范措施

产业经济 | 建筑施工企业财务风险分析及防范措施

-

产业经济 | 物联网技术在企业资产管理中的应用与创新

产业经济 | 物联网技术在企业资产管理中的应用与创新

-

产业经济 | 房地产发展新模式下房地产行业税收面临的问题和建议

产业经济 | 房地产发展新模式下房地产行业税收面临的问题和建议

-

产业经济 | 商业银行采购风险管理及其防范研究

产业经济 | 商业银行采购风险管理及其防范研究

-

财税研究 | 中小企业税务风险的管理措施

财税研究 | 中小企业税务风险的管理措施

-

财税研究 | 自信财务创造价值

财税研究 | 自信财务创造价值

-

财税研究 | 集装箱物流预算管理中的风险评估与应对策略

财税研究 | 集装箱物流预算管理中的风险评估与应对策略

-

财税研究 | 全面预算管理模式下的成本控制与效率提升策略

财税研究 | 全面预算管理模式下的成本控制与效率提升策略

-

财税研究 | 数字化时代企业财务管理的智能化发展模式

财税研究 | 数字化时代企业财务管理的智能化发展模式

-

财税研究 | 企业业财一体化实施的问题及对策

财税研究 | 企业业财一体化实施的问题及对策

-

财税研究 | 事业单位项目预算绩效管理存在的问题及对策

财税研究 | 事业单位项目预算绩效管理存在的问题及对策

-

财税研究 | 财务共享背景下医用耗材管理措施

财税研究 | 财务共享背景下医用耗材管理措施

-

财税研究 | 行政事业单位盘活存量资产面临的困境与突围策略

财税研究 | 行政事业单位盘活存量资产面临的困境与突围策略

-

财税研究 | 支持中小微企业创新的财政税收政策

财税研究 | 支持中小微企业创新的财政税收政策

-

财税研究 | 公立医院银行账户对账工作规范化管理

财税研究 | 公立医院银行账户对账工作规范化管理

-

财税研究 | 高等学校财务报销工作中安全监管与高效服务目标的协调

财税研究 | 高等学校财务报销工作中安全监管与高效服务目标的协调

-

财税研究 | 哲学思维在研究型审计中的应用

财税研究 | 哲学思维在研究型审计中的应用

-

财税研究 | 部门预算编制与执行效率分析

财税研究 | 部门预算编制与执行效率分析

-

财税研究 | 事业单位全面预算管理中的问题及改进方法

财税研究 | 事业单位全面预算管理中的问题及改进方法

-

财税研究 | 浅析企业预算松弛的成因及控制方法

财税研究 | 浅析企业预算松弛的成因及控制方法

-

财税研究 | 企业成本核算中的常见问题及解决方案

财税研究 | 企业成本核算中的常见问题及解决方案

-

财税研究 | 税收筹划对企业财务决策的影响及应对策略研究

财税研究 | 税收筹划对企业财务决策的影响及应对策略研究

-

财税研究 | 基于PPP模式的全过程咨询项目财务管理策略探讨

财税研究 | 基于PPP模式的全过程咨询项目财务管理策略探讨

-

财税研究 | 新形势下企业财务管理与成本分析的协同发展研究

财税研究 | 新形势下企业财务管理与成本分析的协同发展研究

-

财税研究 | 大数据在税收风险管理中的应用与挑战

财税研究 | 大数据在税收风险管理中的应用与挑战

-

财税研究 | 财务预算编制与执行的效率优化

财税研究 | 财务预算编制与执行的效率优化

-

财税研究 | 中小企业税务筹划中的常见问题与解决方案

财税研究 | 中小企业税务筹划中的常见问题与解决方案

-

财税研究 | 数字经济时代企业智能管理会计系统建设现状与改善措施

财税研究 | 数字经济时代企业智能管理会计系统建设现状与改善措施

-

财税研究 | 探析降本增效在企业预算管理中的应用

财税研究 | 探析降本增效在企业预算管理中的应用

-

财税研究 | 内部审计助力黑土地保护的审计实践探索

财税研究 | 内部审计助力黑土地保护的审计实践探索

-

财税研究 | 数字化在存货审计监盘中的应用

财税研究 | 数字化在存货审计监盘中的应用

-

财税研究 | 预算编制中的不确定性因素与应对策略

财税研究 | 预算编制中的不确定性因素与应对策略

-

财税研究 | 企业税收优惠对成本管理的影响和效果评估

财税研究 | 企业税收优惠对成本管理的影响和效果评估

-

改革实践 | 新时代基层审计机关 审计质量提升的路径

改革实践 | 新时代基层审计机关 审计质量提升的路径

-

改革实践 | 浅谈审计质量控制体系构建在行政事业单位审计中的重要性

改革实践 | 浅谈审计质量控制体系构建在行政事业单位审计中的重要性

-

改革实践 | 如何发挥政府绩效审计的建设性作用

改革实践 | 如何发挥政府绩效审计的建设性作用

-

改革实践 | 中央企业核电领域内部审计质量的影响因素及提升策略

改革实践 | 中央企业核电领域内部审计质量的影响因素及提升策略

-

改革实践 | 加强事业单位财务会计内部控制的措施

改革实践 | 加强事业单位财务会计内部控制的措施

-

改革实践 | 行政事业单位内部控制制度对资源管理的影响

改革实践 | 行政事业单位内部控制制度对资源管理的影响

-

改革实践 | 国有企业风险管控的财务对策

改革实践 | 国有企业风险管控的财务对策

-

改革实践 | 对农村信用社高级管理人员经济责任审计的思考

改革实践 | 对农村信用社高级管理人员经济责任审计的思考

-

改革实践 | 公立医院内部审计与财会监督工作的功能互补性

改革实践 | 公立医院内部审计与财会监督工作的功能互补性

-

改革实践 | 探讨公立医院内部控制风险分析及应对措施

改革实践 | 探讨公立医院内部控制风险分析及应对措施

-

改革实践 | 地质局税收规划与风险管理的协同作用

改革实践 | 地质局税收规划与风险管理的协同作用

-

改革实践 | 浅谈行政事业单位的经济责任审计方法

改革实践 | 浅谈行政事业单位的经济责任审计方法

-

改革实践 | 国有贸易型企业存货管理问题及改进措施

改革实践 | 国有贸易型企业存货管理问题及改进措施

-

改革实践 | 基于精细管理理念构建企业高效财务风险防范机制

改革实践 | 基于精细管理理念构建企业高效财务风险防范机制

-

改革实践 | 事业单位人才战略规划:如何构建可持续发展的人力资源体系

改革实践 | 事业单位人才战略规划:如何构建可持续发展的人力资源体系

-

改革实践 | 大数据驱动下事业单位预算执行考核与绩效评价创新模式

改革实践 | 大数据驱动下事业单位预算执行考核与绩效评价创新模式

-

改革实践 | 探究成本效益分析在财政预算绩效管理中的应用

改革实践 | 探究成本效益分析在财政预算绩效管理中的应用

-

改革实践 | 中西医结合医院应对DRG支付改革管理实践

改革实践 | 中西医结合医院应对DRG支付改革管理实践

-

企业管理 | 数字化转型中的人力资源管理变革与绩效提升

企业管理 | 数字化转型中的人力资源管理变革与绩效提升

-

企业管理 | 基层政府人力资源管理体系的改革方向

企业管理 | 基层政府人力资源管理体系的改革方向

-

企业管理 | 疾病预防控制中心人力资源管理的创新思路

企业管理 | 疾病预防控制中心人力资源管理的创新思路

-

企业管理 | 新常态下推进企业精细化管理的实践

企业管理 | 新常态下推进企业精细化管理的实践

-

企业管理 | 人工智能与大数据驱动的人力资源经济管理创新

企业管理 | 人工智能与大数据驱动的人力资源经济管理创新

-

企业管理 | 数字化在电信运营商终端销售企业资金管理中的实践

企业管理 | 数字化在电信运营商终端销售企业资金管理中的实践

-

企业管理 | 全面预算管理导向下的企业内部控制研究

企业管理 | 全面预算管理导向下的企业内部控制研究

-

企业管理 | 加强财务管理信息化建设促进企业发展的研究

企业管理 | 加强财务管理信息化建设促进企业发展的研究

-

企业管理 | 内部控制在企业风险管理中的应用

企业管理 | 内部控制在企业风险管理中的应用

-

企业管理 | 加强内部控制建设促进集团企业稳健发展

企业管理 | 加强内部控制建设促进集团企业稳健发展

-

区域经济 | 企业数字化转型中的信息资源管理措施研究

区域经济 | 企业数字化转型中的信息资源管理措施研究

-

区域经济 | 基于岭回归模型的河北省居民消费水平影响因素研究

区域经济 | 基于岭回归模型的河北省居民消费水平影响因素研究

-

区域经济 | 区域经济一体化背景下工商管理策略创新分析

区域经济 | 区域经济一体化背景下工商管理策略创新分析

-

区域经济 | 行政事业单位支付业务内部控制研究

区域经济 | 行政事业单位支付业务内部控制研究

-

区域经济 | 国企全面预算管理探讨

区域经济 | 国企全面预算管理探讨

-

区域经济 | 自贸港背景下新乡贤助力海南非遗文化经济发展路径研究

区域经济 | 自贸港背景下新乡贤助力海南非遗文化经济发展路径研究

过往期刊

更多-

中国经贸

2025年31期 -

中国经贸

2025年30期 -

中国经贸

2025年29期 -

中国经贸

2025年28期 -

中国经贸

2025年27期 -

中国经贸

2025年26期 -

中国经贸

2025年25期 -

中国经贸

2025年24期 -

中国经贸

2025年23期 -

中国经贸

2025年22期 -

中国经贸

2025年21期 -

中国经贸

2025年20期 -

中国经贸

2025年19期 -

中国经贸

2025年18期 -

中国经贸

2025年17期 -

中国经贸

2025年16期 -

中国经贸

2025年15期 -

中国经贸

2025年14期 -

中国经贸

2025年13期 -

中国经贸

2025年12期 -

中国经贸

2025年11期 -

中国经贸

2025年10期 -

中国经贸

2025年09期 -

中国经贸

2025年08期 -

中国经贸

2025年07期 -

中国经贸

2025年06期 -

中国经贸

2025年05期 -

中国经贸

2025年04期 -

中国经贸

2025年03期 -

中国经贸

2025年02期 -

中国经贸

2025年01期

登录

登录