目录

快速导航-

宏观经济 | 双循环背景下经济、社会和环境保护协调发展创新策略

宏观经济 | 双循环背景下经济、社会和环境保护协调发展创新策略

-

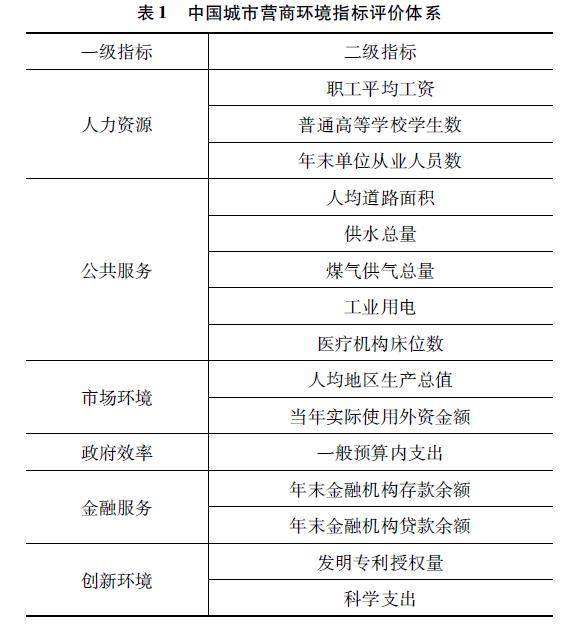

宏观经济 | 文明城市对营商环境与就业的影响研究

宏观经济 | 文明城市对营商环境与就业的影响研究

-

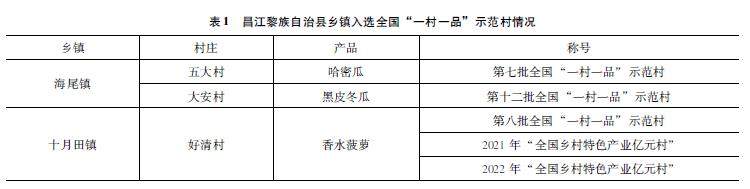

区域经济 | 昌江黎族自治县“一村一品”模式的发展现状与优化路径研究

区域经济 | 昌江黎族自治县“一村一品”模式的发展现状与优化路径研究

-

区域经济 | 生活方式移居对旅游目的地影响的居民感知差异研究

区域经济 | 生活方式移居对旅游目的地影响的居民感知差异研究

-

财政与金融 | 基于公司治理的商业银行风险管理策略探究

财政与金融 | 基于公司治理的商业银行风险管理策略探究

-

财政与金融 | 创新驱动下我国民营企业高质量发展综合评价体系研究

财政与金融 | 创新驱动下我国民营企业高质量发展综合评价体系研究

-

财政与金融 | 住房公积金制度对城市职工住房需求的影响分析

财政与金融 | 住房公积金制度对城市职工住房需求的影响分析

-

财政与金融 | 资产质量严监管对银行经营稳定性影响分析

财政与金融 | 资产质量严监管对银行经营稳定性影响分析

-

产业经济 | 乡野怡居:农村居家养老服务与乡村要素融合的设计构想

产业经济 | 乡野怡居:农村居家养老服务与乡村要素融合的设计构想

-

产业经济 | 数字化驱动的产业结构升级路径研究

产业经济 | 数字化驱动的产业结构升级路径研究

-

产业经济 | 文旅融合视角下海南旅游演艺发展的问题及对策

产业经济 | 文旅融合视角下海南旅游演艺发展的问题及对策

-

企业管理 | 商业银行客户经营战略及实施策略

企业管理 | 商业银行客户经营战略及实施策略

-

企业管理 | 企业流动资金风险管理研究

企业管理 | 企业流动资金风险管理研究

-

企业管理 | 以ESG理念构建“中特估”:以更多维度还原企业真实估值

企业管理 | 以ESG理念构建“中特估”:以更多维度还原企业真实估值

-

企业管理 | 大数据背景下企业内部控制的风险及防控措施探析

企业管理 | 大数据背景下企业内部控制的风险及防控措施探析

-

企业管理 | 保险企业全面预算管理中的业财融合问题及对策

企业管理 | 保险企业全面预算管理中的业财融合问题及对策

-

企业管理 | 试析内部控制在金属冶炼企业管理中的意义及策略

企业管理 | 试析内部控制在金属冶炼企业管理中的意义及策略

-

企业管理 | 全面预算管理在轨道交通企业的应用

企业管理 | 全面预算管理在轨道交通企业的应用

-

企业管理 | 民营企业税务风险防范的管理与控制分析

企业管理 | 民营企业税务风险防范的管理与控制分析

-

企业管理 | 集团企业税务风险管理存在的问题与对策探讨

企业管理 | 集团企业税务风险管理存在的问题与对策探讨

-

企业管理 | 浅析企业税务筹划中的细节问题与风险控制

企业管理 | 浅析企业税务筹划中的细节问题与风险控制

-

企业管理 | 企业人力资源管理招聘工作的创新方法分析

企业管理 | 企业人力资源管理招聘工作的创新方法分析

-

企业管理 | 新形势下加强企业人才队伍建设的思考

企业管理 | 新形势下加强企业人才队伍建设的思考

-

市场营销 | 江苏省市级博物馆IP文创开发和营销推广研究

市场营销 | 江苏省市级博物馆IP文创开发和营销推广研究

-

市场营销 | “互联网+”背景下企业营销战略研究

市场营销 | “互联网+”背景下企业营销战略研究

-

市场营销 | 基于ESPM导向的北京市知识型企业营销战略研究

市场营销 | 基于ESPM导向的北京市知识型企业营销战略研究

-

市场营销 | 基于用户画像技术的新能源汽车精准营销分析

市场营销 | 基于用户画像技术的新能源汽车精准营销分析

-

财务与会计 | 生成式人工智能赋能企业财务管理的机遇、风险及应对

财务与会计 | 生成式人工智能赋能企业财务管理的机遇、风险及应对

-

财务与会计 | 信息化环境下制造企业财务管理转型策略探析

财务与会计 | 信息化环境下制造企业财务管理转型策略探析

-

财务与会计 | 房地产企业财务分析存在的问题及对策

财务与会计 | 房地产企业财务分析存在的问题及对策

-

财务与会计 | 全面预算管理在财务内控中的应用

财务与会计 | 全面预算管理在财务内控中的应用

-

财务与会计 | 煤炭销售企业财务战略管理体系的建立与实施探讨

财务与会计 | 煤炭销售企业财务战略管理体系的建立与实施探讨

-

财务与会计 | 大数据背景下的企业财务信息共享模式建设

财务与会计 | 大数据背景下的企业财务信息共享模式建设

-

财务与会计 | 房地产开发项目全过程成本管理策略探析

财务与会计 | 房地产开发项目全过程成本管理策略探析

-

财务与会计 | 全面预算管理体系下企业预算成本管理及控制对策研究

财务与会计 | 全面预算管理体系下企业预算成本管理及控制对策研究

-

财务与会计 | 新形势下建筑施工企业项目全过程成本管理策略探析

财务与会计 | 新形势下建筑施工企业项目全过程成本管理策略探析

-

财务与会计 | 业财融合背景下建筑企业全面预算管理改进举措探索

财务与会计 | 业财融合背景下建筑企业全面预算管理改进举措探索

-

财务与会计 | 会计信息化建设存在的问题及对策

财务与会计 | 会计信息化建设存在的问题及对策

-

财务与会计 | 财务共享模式下的数据应用与数据安全策略研究

财务与会计 | 财务共享模式下的数据应用与数据安全策略研究

-

财务与会计 | 财务工作中的绩效考核模式及其改进路径分析

财务与会计 | 财务工作中的绩效考核模式及其改进路径分析

-

财务与会计 | 财务信息化环境下全面预算管理体系建设研究

财务与会计 | 财务信息化环境下全面预算管理体系建设研究

-

财务与会计 | 企业重组中企业所得税的税收处理探讨

财务与会计 | 企业重组中企业所得税的税收处理探讨

-

财务与会计 | 论财务共享模式下企业税务会计工作的挑战与对策

财务与会计 | 论财务共享模式下企业税务会计工作的挑战与对策

-

物流与供应链 | 新发展理念下的企业供应链管理优化策略研究

物流与供应链 | 新发展理念下的企业供应链管理优化策略研究

-

物流与供应链 | 招标采购项目风险分析与控制

物流与供应链 | 招标采购项目风险分析与控制

-

数字经济 | 数字经济背景下京东物流与电商协同发展研究

数字经济 | 数字经济背景下京东物流与电商协同发展研究

-

数字经济 | 数字化赋能外贸企业发展的相关探讨

数字经济 | 数字化赋能外贸企业发展的相关探讨

-

数字经济 | 数字经济背景下企业经营管理创新策略探究

数字经济 | 数字经济背景下企业经营管理创新策略探究

过往期刊

更多-

中国市场

2025年36期 -

中国市场

2025年35期 -

中国市场

2025年34期 -

中国市场

2025年33期 -

中国市场

2025年32期 -

中国市场

2025年31期 -

中国市场

2025年30期 -

中国市场

2025年29期 -

中国市场

2025年28期 -

中国市场

2025年27期 -

中国市场

2025年26期 -

中国市场

2025年25期 -

中国市场

2025年24期 -

中国市场

2025年23期 -

中国市场

2025年22期 -

中国市场

2025年21期 -

中国市场

2025年20期 -

中国市场

2025年19期 -

中国市场

2025年18期 -

中国市场

2025年17期 -

中国市场

2025年16期 -

中国市场

2025年15期 -

中国市场

2025年14期 -

中国市场

2025年13期 -

中国市场

2025年12期 -

中国市场

2025年11期 -

中国市场

2025年10期 -

中国市场

2025年09期 -

中国市场

2025年08期 -

中国市场

2025年07期 -

中国市场

2025年06期 -

中国市场

2025年05期 -

中国市场

2025年04期 -

中国市场

2025年03期 -

中国市场

2025年02期 -

中国市场

2025年01期

登录

登录