- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

封面专题 | 卡普兰教授研究成果及《高级管理会计》述略

封面专题 | 卡普兰教授研究成果及《高级管理会计》述略

-

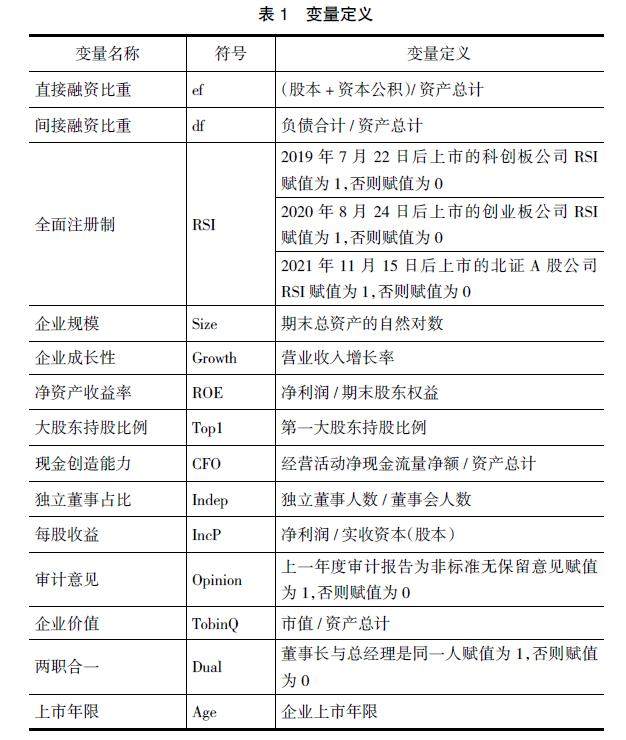

金融财务 | 我国实施全面注册制对企业融资方式的影响研究

金融财务 | 我国实施全面注册制对企业融资方式的影响研究

-

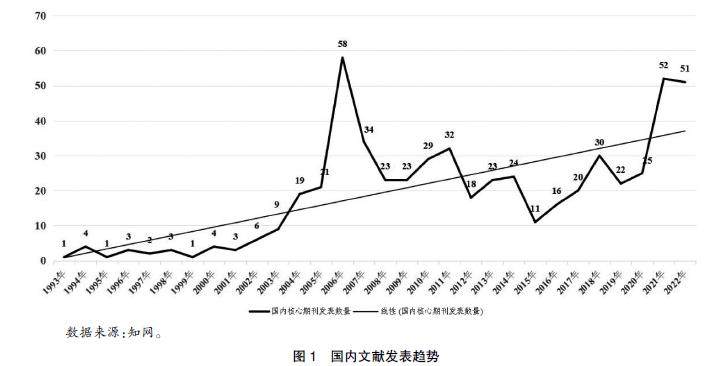

金融财务 | 中国特色REITs发展的研究热点、趋势与框架

金融财务 | 中国特色REITs发展的研究热点、趋势与框架

-

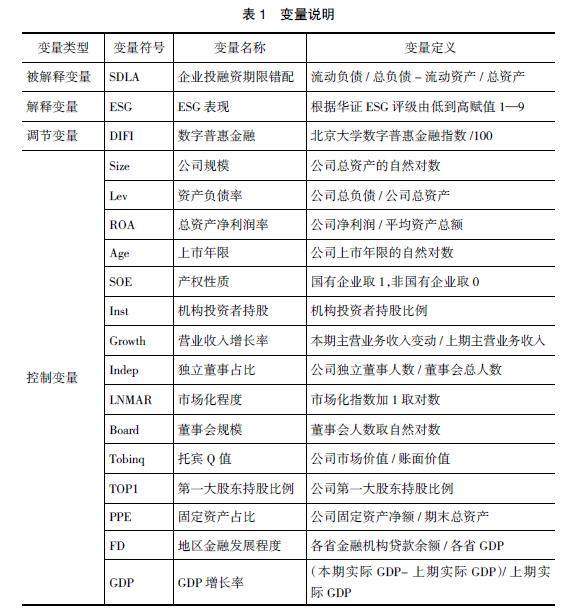

金融财务 | ESG表现对企业投融资期限错配的影响研究

金融财务 | ESG表现对企业投融资期限错配的影响研究

-

金融财务 | 我国金融机构系统性风险溢出效应分析

金融财务 | 我国金融机构系统性风险溢出效应分析

-

金融财务 | 银行业对外开放加剧了系统性金融风险吗

金融财务 | 银行业对外开放加剧了系统性金融风险吗

-

公司治理 | ESG活动与企业成本粘性:顾此失彼了吗

公司治理 | ESG活动与企业成本粘性:顾此失彼了吗

-

公司治理 | 董事的监事任职经历与公司战略

公司治理 | 董事的监事任职经历与公司战略

-

公司治理 | 企业数字化转型对创新持续性影响研究

公司治理 | 企业数字化转型对创新持续性影响研究

-

公司治理 | 董事高管责任保险与企业杠杆操纵研究

公司治理 | 董事高管责任保险与企业杠杆操纵研究

-

公司治理 | DeepSeek在财务领域的应用研究

公司治理 | DeepSeek在财务领域的应用研究

-

智能财务 | ChatGPT赋能智能财务建设的理论机制与实施路径

智能财务 | ChatGPT赋能智能财务建设的理论机制与实施路径

-

智能财务 | 企业财务数字化转型测度研究

智能财务 | 企业财务数字化转型测度研究

-

智能财务 | 人工智能与会计信息披露质量

智能财务 | 人工智能与会计信息披露质量

-

智能财务 | 财务共享融合数据资产驱动电网企业业务创新研究

智能财务 | 财务共享融合数据资产驱动电网企业业务创新研究

-

审计广角 | 审计整改信息、社会心理距离与审计效能感知

审计广角 | 审计整改信息、社会心理距离与审计效能感知

-

审计广角 | 财政专项资金绩效评价与绩效审计协同发展研究

审计广角 | 财政专项资金绩效评价与绩效审计协同发展研究

-

审计广角 | 企业数字化转型对审计质量的影响

审计广角 | 企业数字化转型对审计质量的影响

-

数据资产 | 数据资产能否改善企业投融资期限错配

数据资产 | 数据资产能否改善企业投融资期限错配

-

数据资产 | 制度经济学、社会学与公司财务学的交叉研究典范

数据资产 | 制度经济学、社会学与公司财务学的交叉研究典范

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录