- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

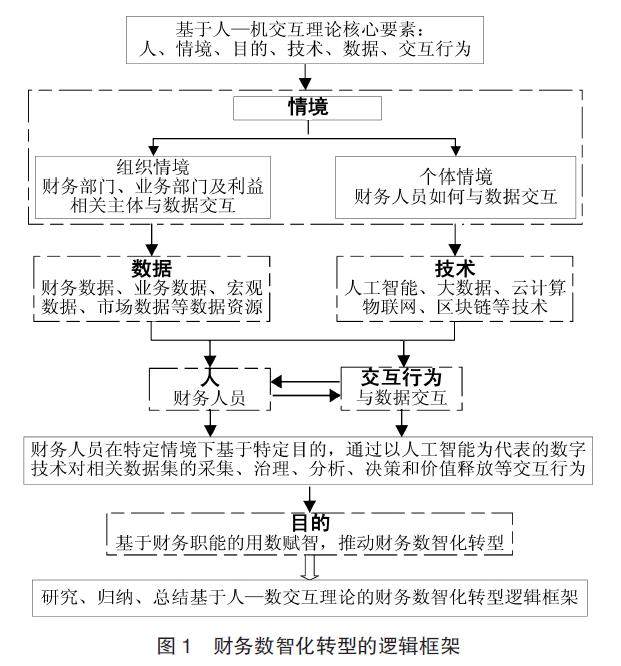

封面专题 | 财务数智化转型的核心要素、逻辑框架与实现路径

封面专题 | 财务数智化转型的核心要素、逻辑框架与实现路径

-

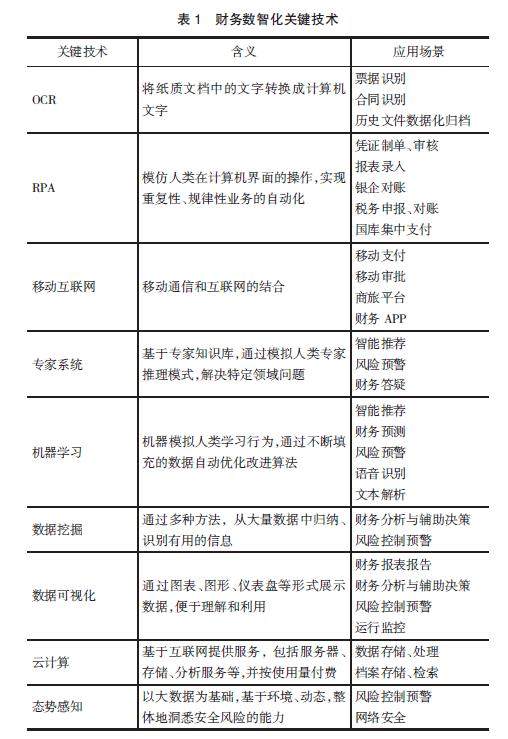

高校财务 | 高校财务数智化转型研究

高校财务 | 高校财务数智化转型研究

-

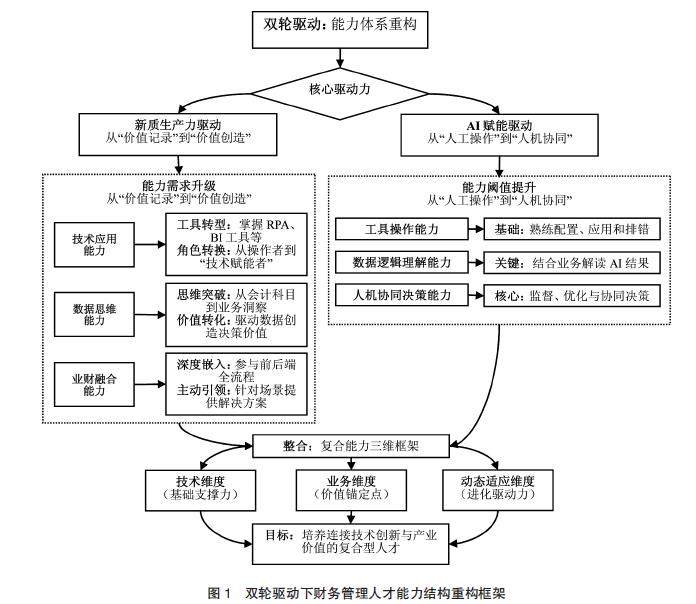

高校财务 | 双轮驱动下地方高校财务管理人才培养模式重构

高校财务 | 双轮驱动下地方高校财务管理人才培养模式重构

-

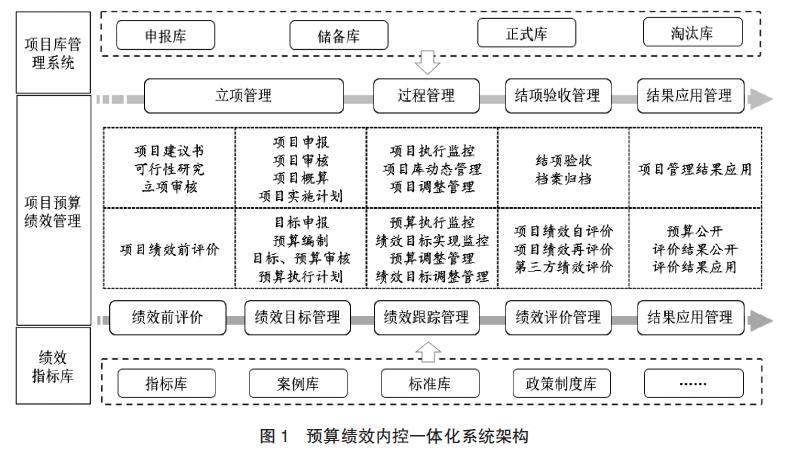

高校财务 | 高校财会监督与内部控制制度融合的实践探索

高校财务 | 高校财会监督与内部控制制度融合的实践探索

-

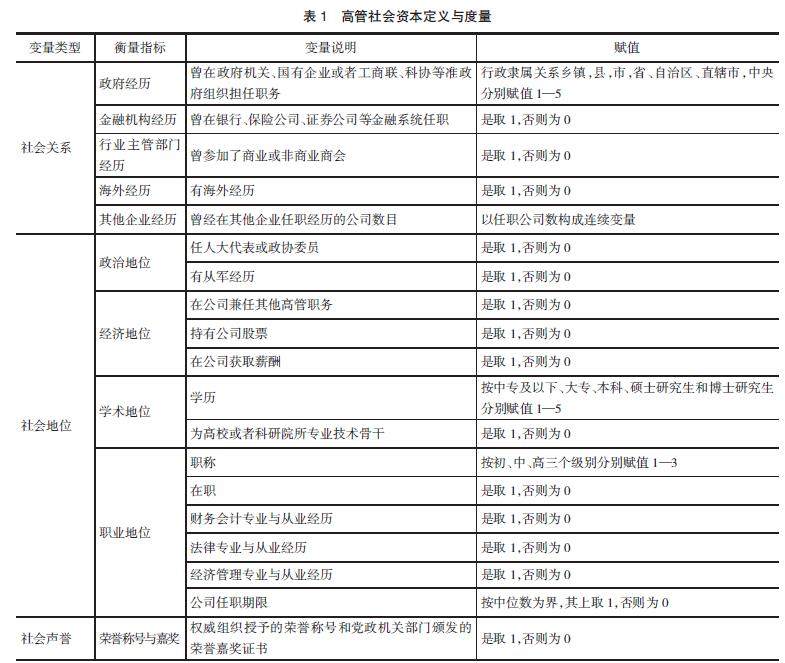

公司治理 | 高管社会资本与企业ESG表现

公司治理 | 高管社会资本与企业ESG表现

-

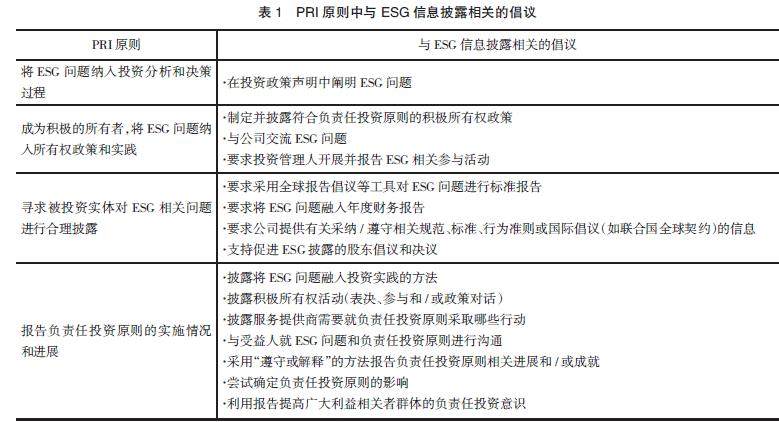

公司治理 | 可持续发展与ESG的概念溯源及辨析

公司治理 | 可持续发展与ESG的概念溯源及辨析

-

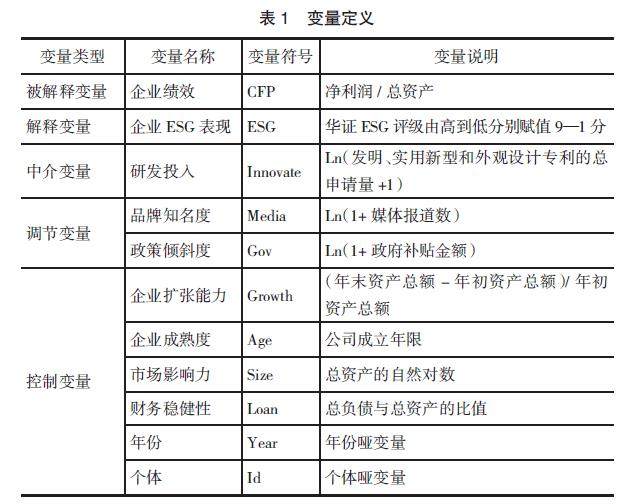

公司治理 | 智能制造企业ESG表现对绩效的影响研究

公司治理 | 智能制造企业ESG表现对绩效的影响研究

-

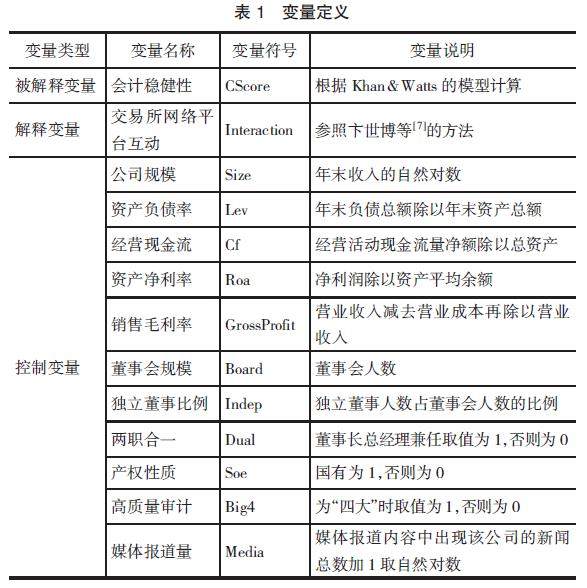

公司治理 | 交易所网络平台互动与企业会计稳健性

公司治理 | 交易所网络平台互动与企业会计稳健性

-

金融财务 | 发展耐心资本的国际经验与启示

金融财务 | 发展耐心资本的国际经验与启示

-

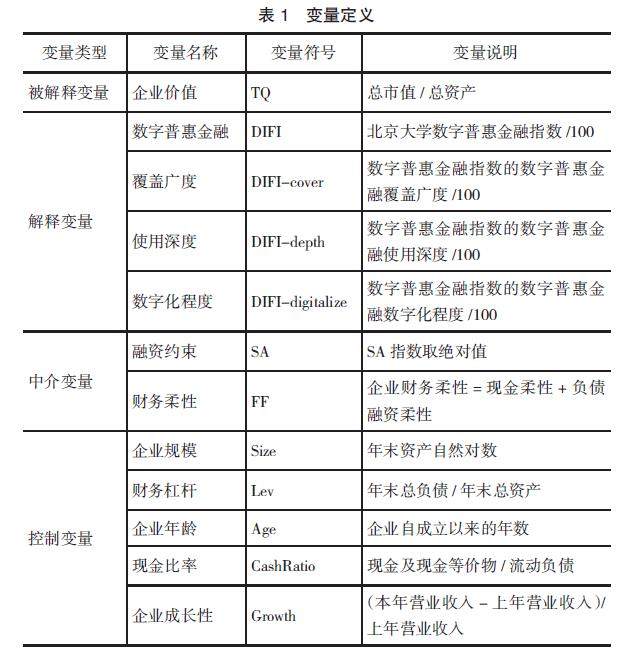

金融财务 | 数字普惠金融促进旅游企业价值的效应与机制检验

金融财务 | 数字普惠金融促进旅游企业价值的效应与机制检验

-

财税研究 | 财政总会计拆分优化下政府成本核算体系构建

财税研究 | 财政总会计拆分优化下政府成本核算体系构建

-

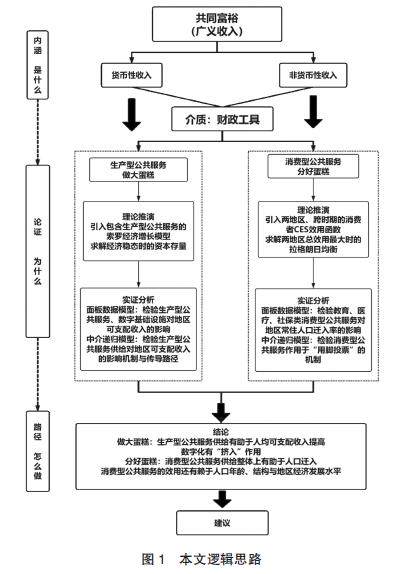

财税研究 | 从“做大蛋糕”到“分好蛋糕”:共同富裕的财政实现路径

财税研究 | 从“做大蛋糕”到“分好蛋糕”:共同富裕的财政实现路径

-

财税研究 | 财政竞争策略对企业ESG表现的差异化影响

财税研究 | 财政竞争策略对企业ESG表现的差异化影响

-

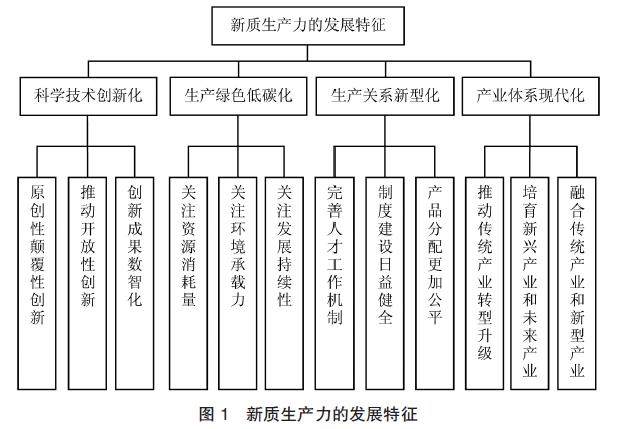

财税研究 | 国家审计服务新质生产力发展的制度保障与路径优化

财税研究 | 国家审计服务新质生产力发展的制度保障与路径优化

-

审计广角 | 卖空机制治理效果的溢出效应研究

审计广角 | 卖空机制治理效果的溢出效应研究

-

审计广角 | 审计师个人执业经验的公司治理效应研究

审计广角 | 审计师个人执业经验的公司治理效应研究

-

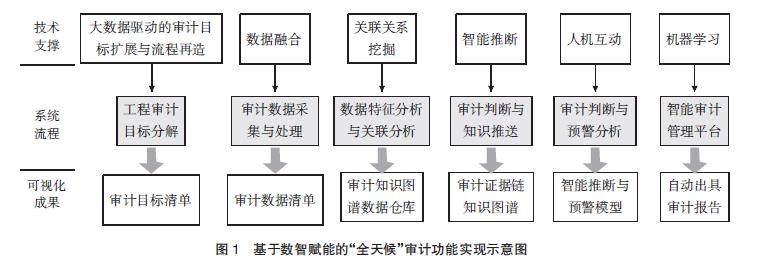

审计广角 | 重大电网工程“三全”审计模式内涵与实施路径研究

审计广角 | 重大电网工程“三全”审计模式内涵与实施路径研究

-

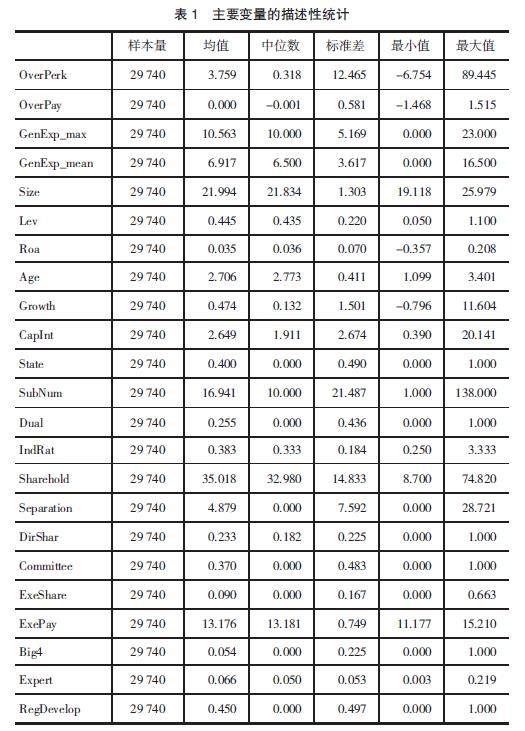

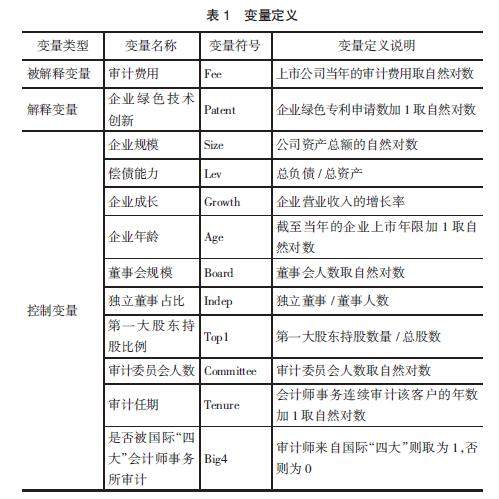

审计广角 | 企业绿色技术创新对审计费用的影响研究

审计广角 | 企业绿色技术创新对审计费用的影响研究

-

中国自主知识体系 | 试论中国自主审计史知识体系构建

中国自主知识体系 | 试论中国自主审计史知识体系构建

-

中国自主知识体系 | 研究型审计赋能中国审计学自主知识体系构建

中国自主知识体系 | 研究型审计赋能中国审计学自主知识体系构建

登录

登录