目录

快速导航-

金融与保险 | 科技金融政策的数字创新效应与传导机制研究

金融与保险 | 科技金融政策的数字创新效应与传导机制研究

-

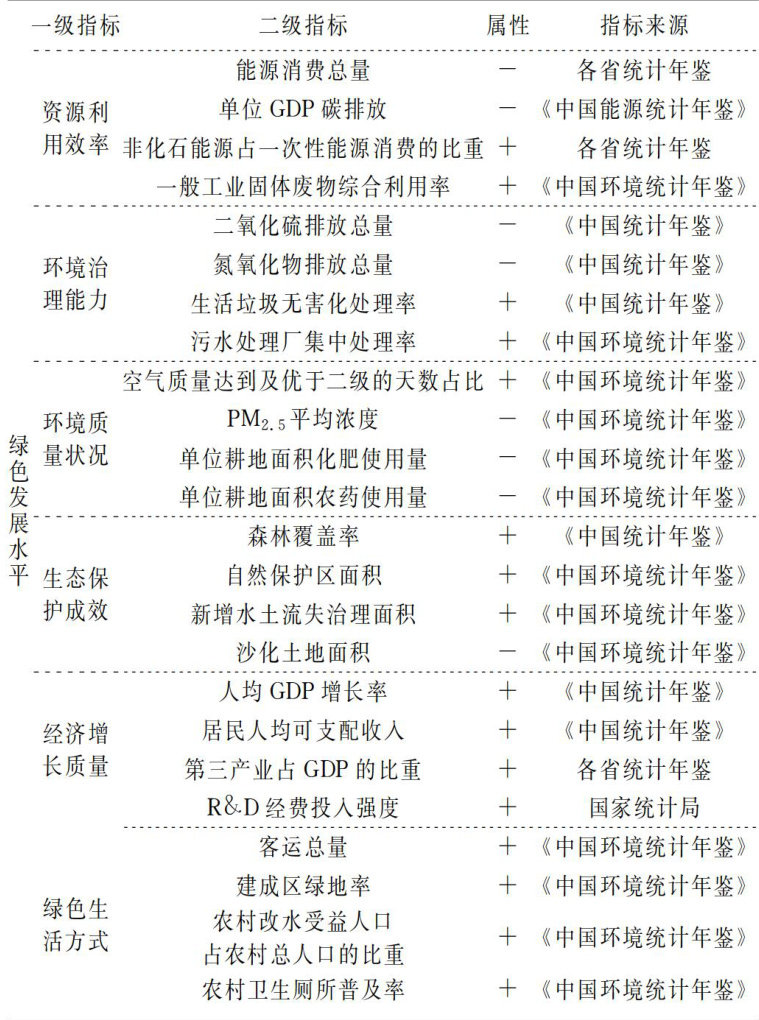

金融与保险 | 绿色金融促进区域绿色发展研究

金融与保险 | 绿色金融促进区域绿色发展研究

-

金融与保险 | 绿色信贷政策和政府补贴的协同影响分析

金融与保险 | 绿色信贷政策和政府补贴的协同影响分析

-

金融与保险 | 全球金融周期的就业市场超调效应

金融与保险 | 全球金融周期的就业市场超调效应

-

金融与保险 | 养老保险缴费对企业数字化的影响

金融与保险 | 养老保险缴费对企业数字化的影响

-

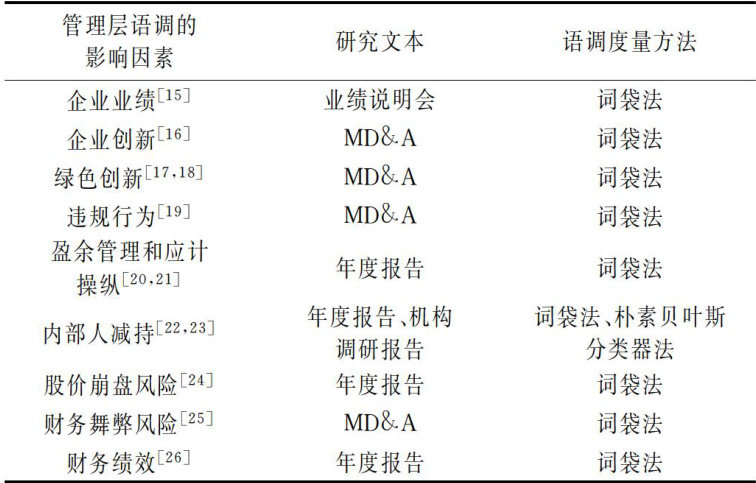

证券与投资 | 基于人工智能技术的管理层语调识别及其有效性

证券与投资 | 基于人工智能技术的管理层语调识别及其有效性

-

证券与投资 | 企业绿色转型项目投资决策问题研究

证券与投资 | 企业绿色转型项目投资决策问题研究

-

财政与税务 | 义务教育财政资助对劳动表现的影响研究

财政与税务 | 义务教育财政资助对劳动表现的影响研究

-

财政与税务 | 财政收人分权对农业与服务业融合发展的影响效应研究

财政与税务 | 财政收人分权对农业与服务业融合发展的影响效应研究

-

财务与会计 | 无实际控制人影响企业现金股利分配吗?

财务与会计 | 无实际控制人影响企业现金股利分配吗?

-

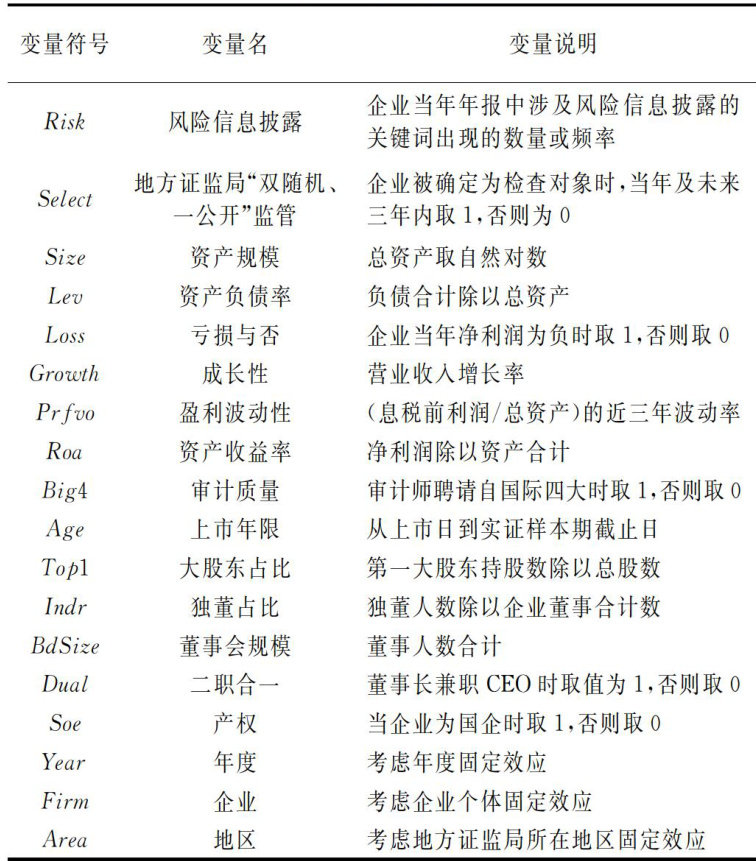

财务与会计 | 地方证监局一线监管与企业风险信息披露

财务与会计 | 地方证监局一线监管与企业风险信息披露

-

财务与会计 | 公司治理中法务会计嵌人内部审计研究

财务与会计 | 公司治理中法务会计嵌人内部审计研究

-

乡村振兴 | 数字经济赋能农业农村现代化的内在逻辑、现实困境及实现路径

乡村振兴 | 数字经济赋能农业农村现代化的内在逻辑、现实困境及实现路径

-

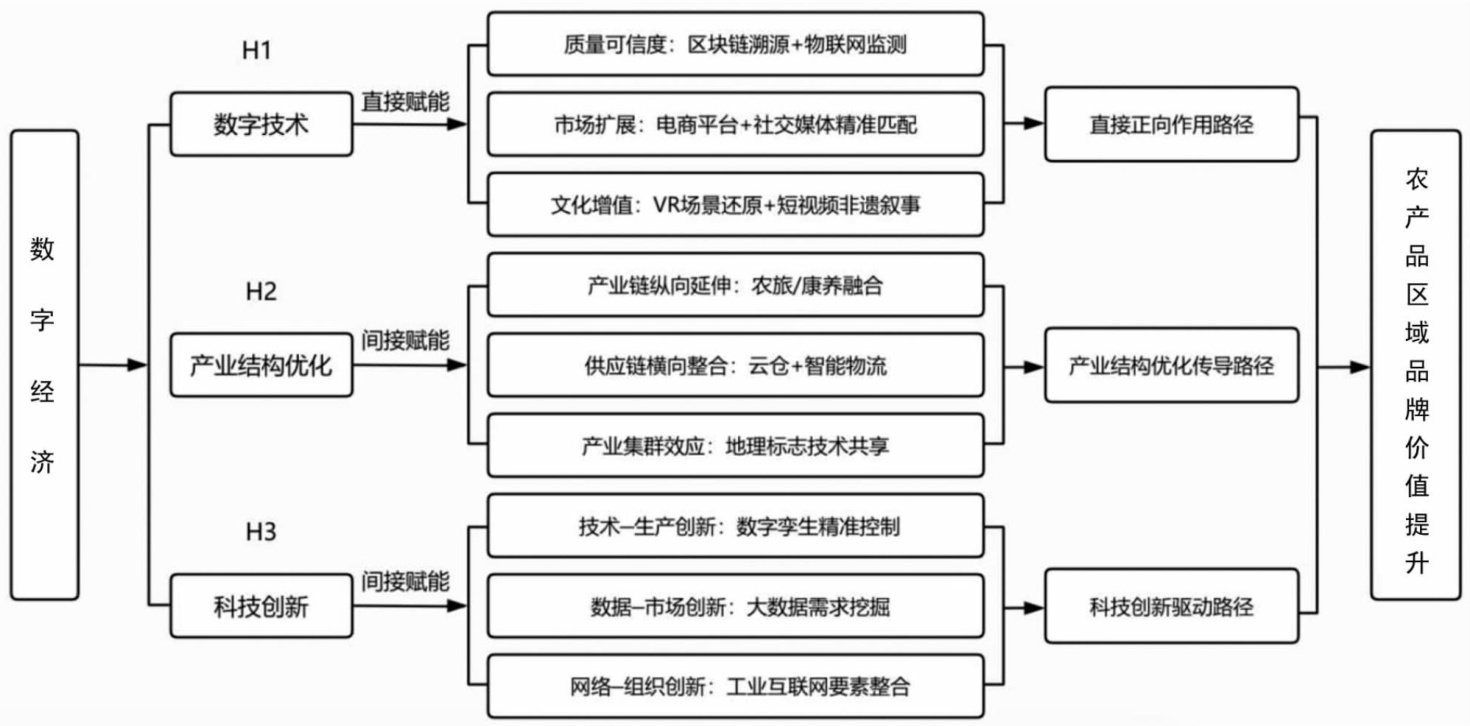

乡村振兴 | 数字经济赋能农产品区域品牌:作用机制与路径研究

乡村振兴 | 数字经济赋能农产品区域品牌:作用机制与路径研究

-

经济管理 | 中间投人品关税对企业劳动力技能结构的影响

经济管理 | 中间投人品关税对企业劳动力技能结构的影响

-

经济管理 | CEO双海外背景对企业韧性的影响研究

经济管理 | CEO双海外背景对企业韧性的影响研究

-

经济管理 | 亚太区域价值链重构与中国企业出口产品质量

经济管理 | 亚太区域价值链重构与中国企业出口产品质量

-

经济管理 | 行业协会优化会员企业融资环境研究

经济管理 | 行业协会优化会员企业融资环境研究

-

经济法 | “带押过户”主体权利配置的规范分析

经济法 | “带押过户”主体权利配置的规范分析

-

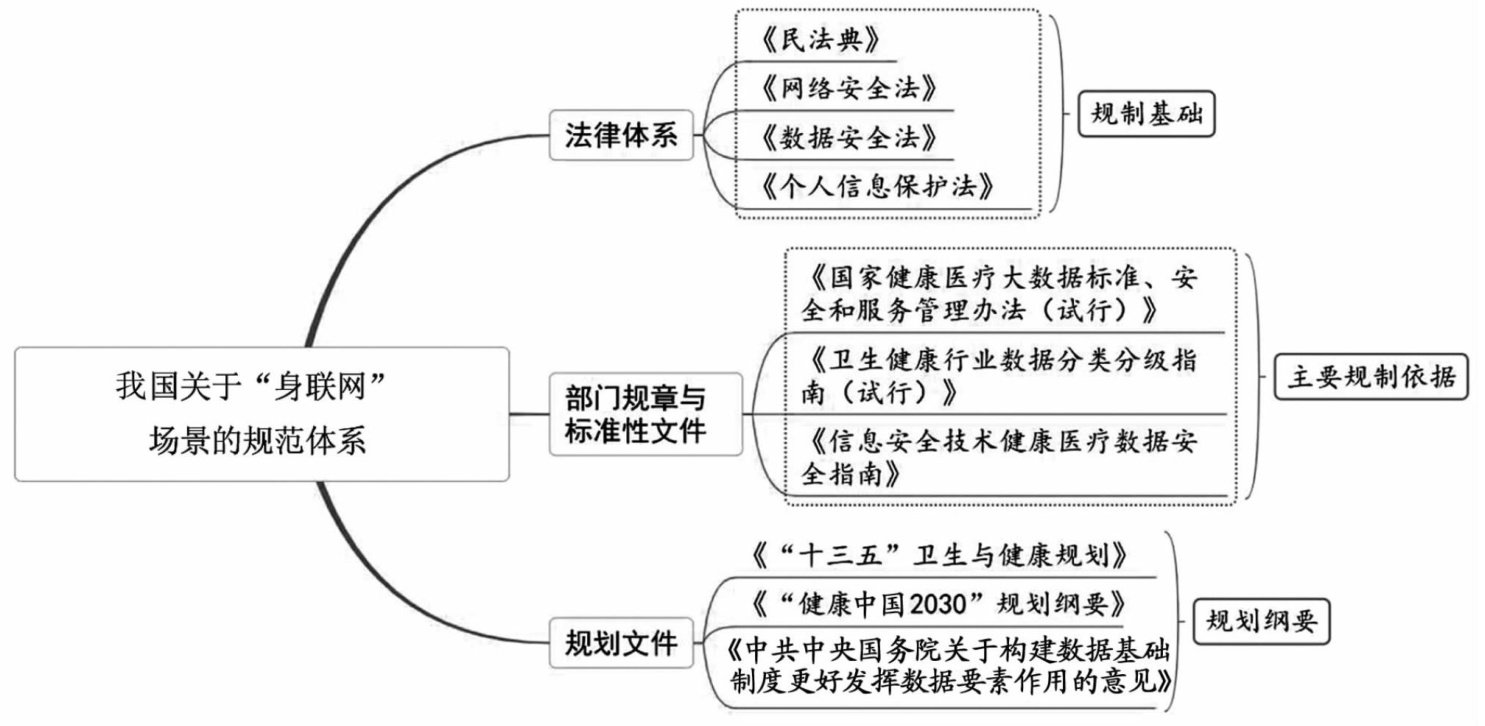

经济法 | 身联网场景中数据应用与个人信息保护的平衡路径

经济法 | 身联网场景中数据应用与个人信息保护的平衡路径

登录

登录