- 全部分类/

- 商业财经/

- 国际商务财会

扫码免费借阅

扫码免费借阅

目录

快速导航-

高水平对外开放 | 从中越制造业比较视角看中国制造业发展提升路径

高水平对外开放 | 从中越制造业比较视角看中国制造业发展提升路径

-

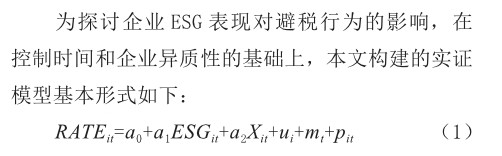

实证研究 | 企业ESG表现对避税的影响研究

实证研究 | 企业ESG表现对避税的影响研究

-

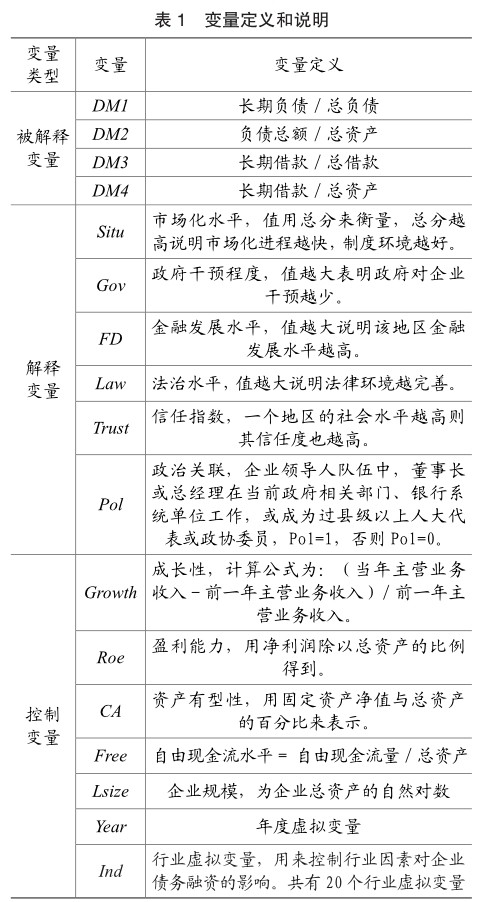

实证研究 | 制度环境、社会资本与企业债务融资研究

实证研究 | 制度环境、社会资本与企业债务融资研究

-

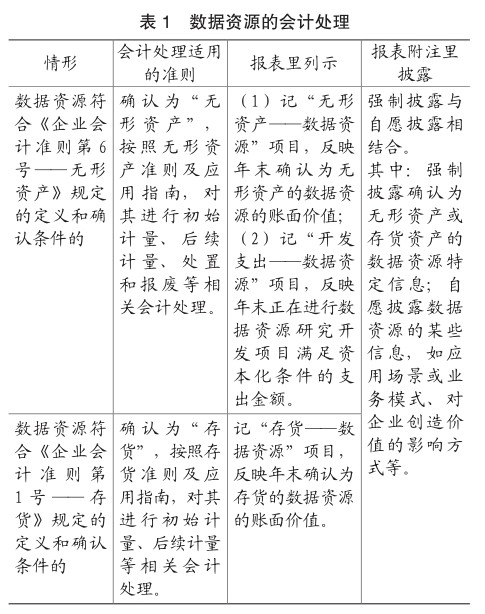

数据资产 | 加强企业数据资产管理的对策探究

数据资产 | 加强企业数据资产管理的对策探究

-

管理会计 | 新质生产力助推管理会计发展的作用机制与实施路径

管理会计 | 新质生产力助推管理会计发展的作用机制与实施路径

-

管理会计 | 管理会计视角下国有企业财务数字化转型路径探究

管理会计 | 管理会计视角下国有企业财务数字化转型路径探究

-

管理会计 | 财政部门基于平衡记分卡的预算绩效管理框架构建及实践研究

管理会计 | 财政部门基于平衡记分卡的预算绩效管理框架构建及实践研究

-

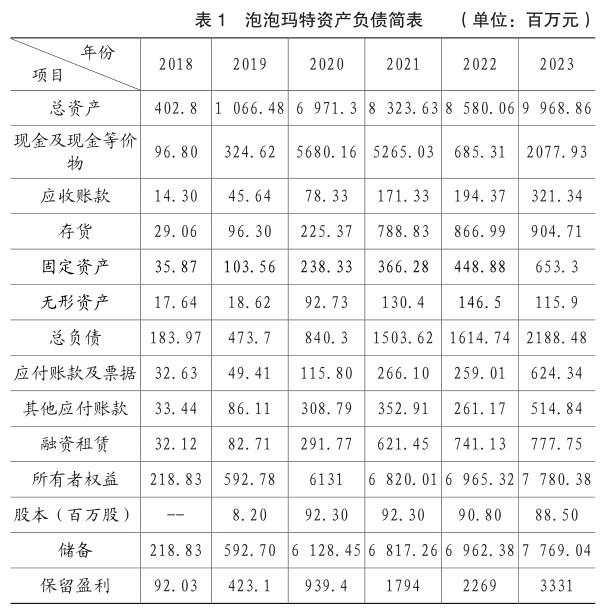

财务与会计 | 基于哈佛框架的泡泡玛特成长性分析

财务与会计 | 基于哈佛框架的泡泡玛特成长性分析

-

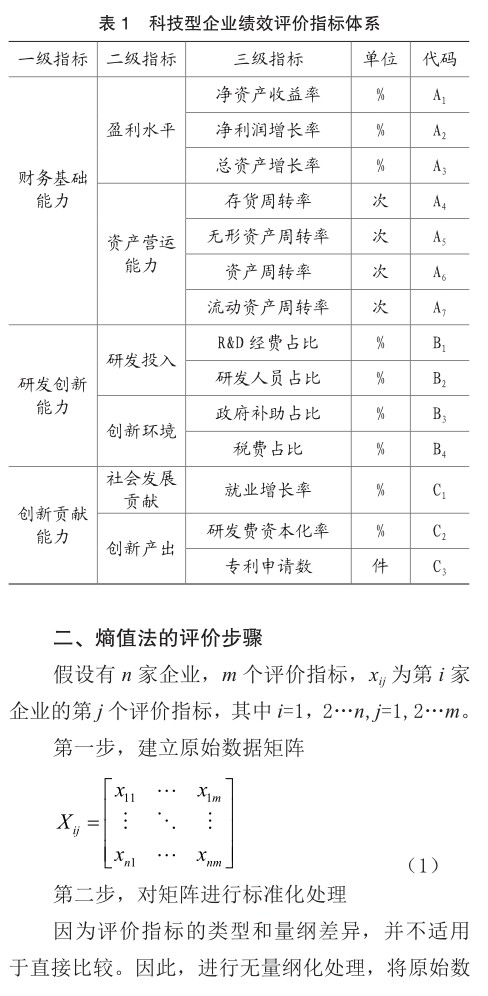

财务与会计 | 基于熵值法的科技型上市企业创新绩效评价探究

财务与会计 | 基于熵值法的科技型上市企业创新绩效评价探究

-

财务与会计 | 国有资本投资公司的投融资模式创新实践

财务与会计 | 国有资本投资公司的投融资模式创新实践

-

财务与会计 | 重资产型企业融资管理问题分析

财务与会计 | 重资产型企业融资管理问题分析

-

财务与会计 | 财务共享视域下的企业财务管理创新研究

财务与会计 | 财务共享视域下的企业财务管理创新研究

-

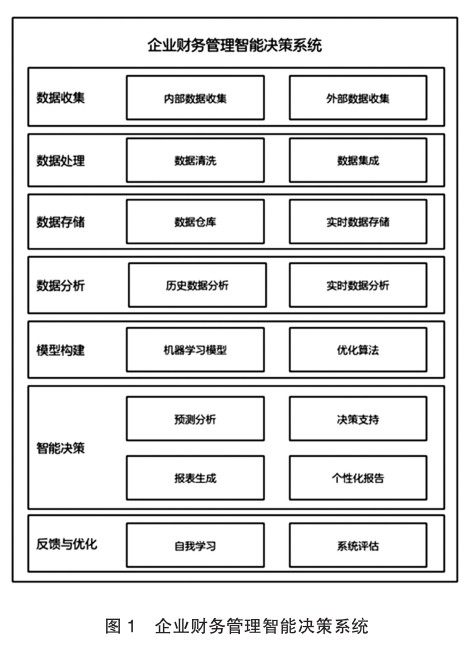

财务与会计 | 智慧财务赋能地方高高质量发展策略探究

财务与会计 | 智慧财务赋能地方高高质量发展策略探究

-

税务研究 | 关于明朝税收历史价值的几点思考

税务研究 | 关于明朝税收历史价值的几点思考

-

审计 | 《矛盾论》对完善国家审计制度的启示

审计 | 《矛盾论》对完善国家审计制度的启示

-

审计 | “一带一路”中国企业从“走出去”到“走进去、走上去、防风险”的审计治理路径

审计 | “一带一路”中国企业从“走出去”到“走进去、走上去、防风险”的审计治理路径

-

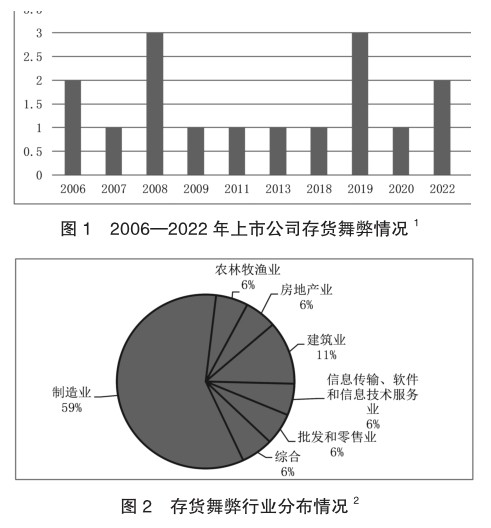

审计 | 上市公司存货舞弊审计失败案例研究

审计 | 上市公司存货舞弊审计失败案例研究

-

审计 | 高校经济责任审计的实践和优化路径探究

审计 | 高校经济责任审计的实践和优化路径探究

过往期刊

更多-

国际商务财会

2024年21期 -

国际商务财会

2024年20期 -

国际商务财会

2024年19期 -

国际商务财会

2024年18期 -

国际商务财会

2024年17期 -

国际商务财会

2024年16期 -

国际商务财会

2024年15期 -

国际商务财会

2024年14期 -

国际商务财会

2024年13期 -

国际商务财会

2024年12期 -

国际商务财会

2024年11期 -

国际商务财会

2024年10期 -

国际商务财会

2024年09期 -

国际商务财会

2024年08期 -

国际商务财会

2024年07期 -

国际商务财会

2024年06期 -

国际商务财会

2024年05期 -

国际商务财会

2024年04期 -

国际商务财会

2024年03期 -

国际商务财会

2024年02期 -

国际商务财会

2024年01期

登录

登录