目录

快速导航-

刊首语 | 关于发展供应链金融的思考

刊首语 | 关于发展供应链金融的思考

-

特别关注 | 从年报看中小银行的发展

特别关注 | 从年报看中小银行的发展

-

特别关注 | 上市城市商业银行2024年年报分析

特别关注 | 上市城市商业银行2024年年报分析

-

特别关注 | 迎难而上稳中向好

特别关注 | 迎难而上稳中向好

-

特别关注 | 民营银行2024年年报分析

特别关注 | 民营银行2024年年报分析

-

评论 | 关于居民提前还贷现象的分析

评论 | 关于居民提前还贷现象的分析

-

行长视点 | 把握“双碳”目标新机遇做好绿色金融大文章

行长视点 | 把握“双碳”目标新机遇做好绿色金融大文章

-

行长视点 | 助力民营经济发展书写金融服务新篇章

行长视点 | 助力民营经济发展书写金融服务新篇章

-

经济观察 | 应如何增强我国经济的韧性

经济观察 | 应如何增强我国经济的韧性

-

经济观察 | 中美贸易战中大国博弈的经济学逻辑

经济观察 | 中美贸易战中大国博弈的经济学逻辑

-

经济观察 | 金融助力资源枯竭型城市转型发展的内生机理与路径

经济观察 | 金融助力资源枯竭型城市转型发展的内生机理与路径

-

商业银行 | 破局与重塑:2024年银行业战略转型新动向

商业银行 | 破局与重塑:2024年银行业战略转型新动向

-

商业银行 | 商业银行信贷流量管理研究

商业银行 | 商业银行信贷流量管理研究

-

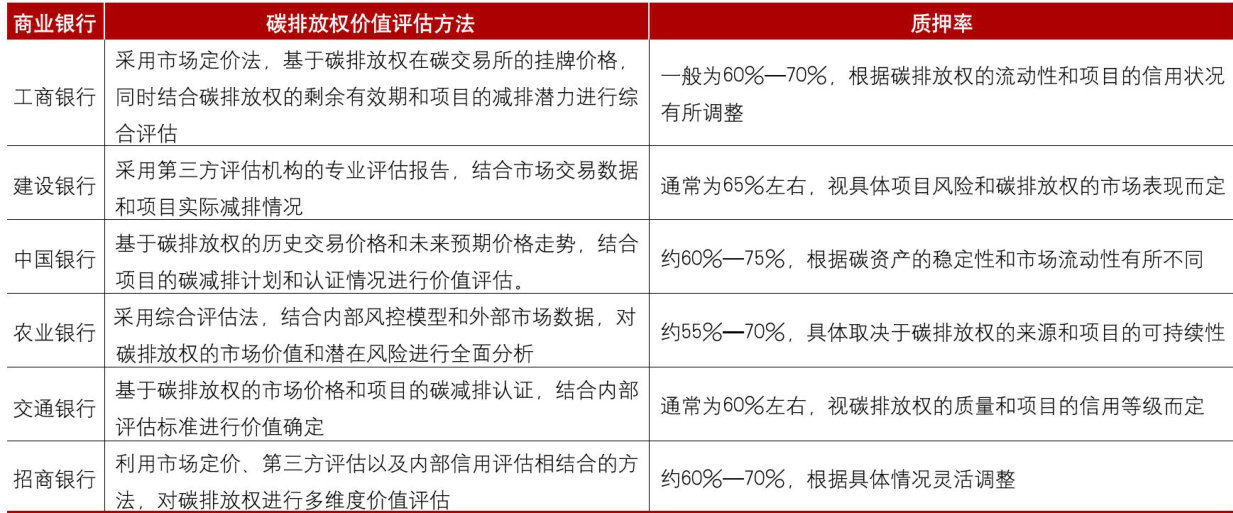

商业银行 | 银行碳排放权质押贷款设计的方法论

商业银行 | 银行碳排放权质押贷款设计的方法论

-

全球视线 | 新兴市场国家亟需深化开放合作对冲“ 关税战” 影响

全球视线 | 新兴市场国家亟需深化开放合作对冲“ 关税战” 影响

-

金融市场 | 中国公募基金行业高质量发展的策略思考

金融市场 | 中国公募基金行业高质量发展的策略思考

-

金融市场 | 消费金融公司2024年度审计报告分析

金融市场 | 消费金融公司2024年度审计报告分析

-

绿色金融 | 坚持绿色金融与转型金融并重 助力绿色转型发展

绿色金融 | 坚持绿色金融与转型金融并重 助力绿色转型发展

-

养老金融 | 商业银行养老金融创新研究

养老金融 | 商业银行养老金融创新研究

-

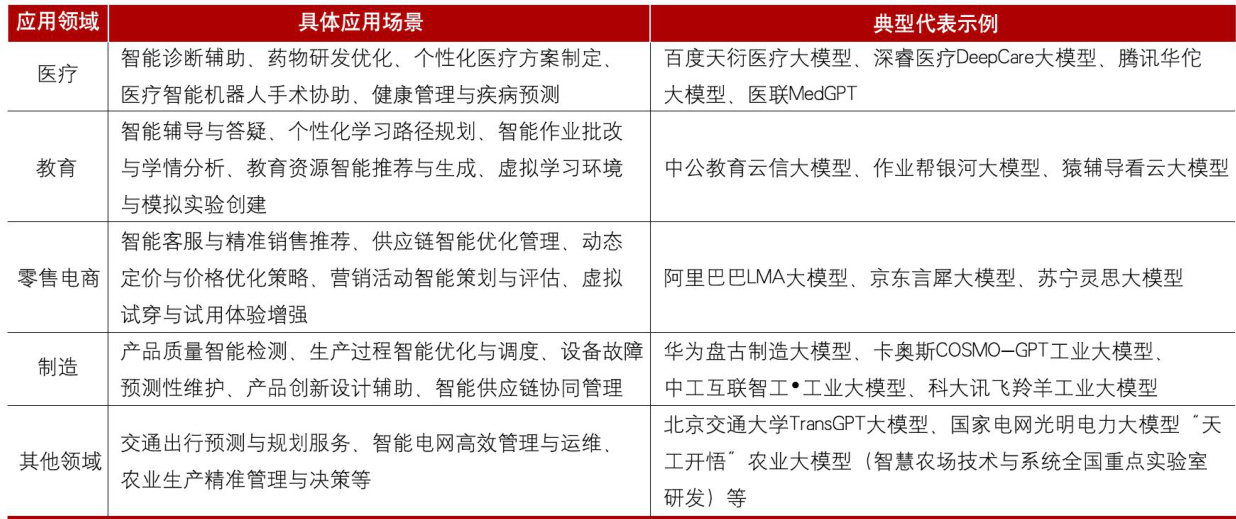

数字金融 | 大模型在商业银行中的场景应用与风险探析

数字金融 | 大模型在商业银行中的场景应用与风险探析

-

数字金融 | 中小银行数字化经营探索与实践

数字金融 | 中小银行数字化经营探索与实践

-

资讯 | 资讯

资讯 | 资讯

登录

登录