- 全部分类/

- 农业与职业/

- 会计之友

扫码免费借阅

扫码免费借阅

目录

快速导航-

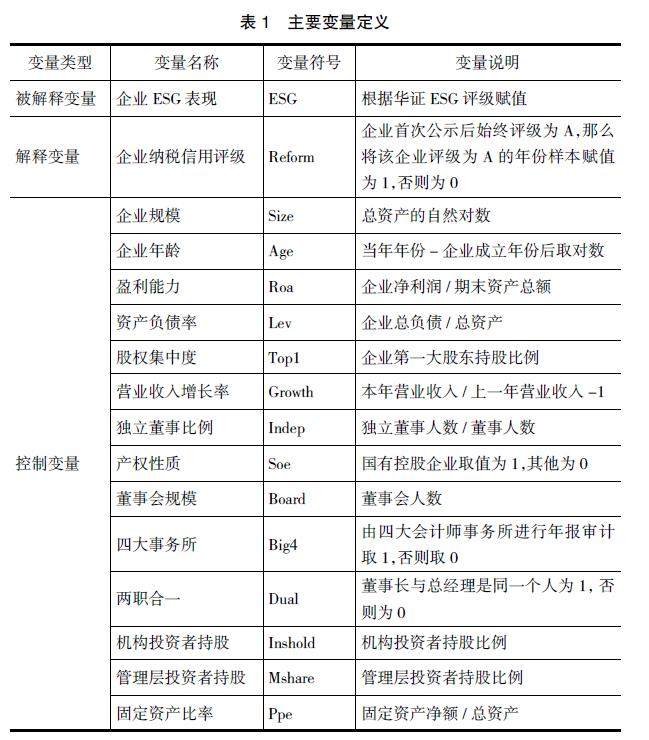

封面专题 | 柔性税收征管提升了企业ESG表现吗

封面专题 | 柔性税收征管提升了企业ESG表现吗

-

财税研究 | 降费减负政策对企业双元创新投资的影响研究

财税研究 | 降费减负政策对企业双元创新投资的影响研究

-

财税研究 | 数字经济时代数字税征收动因及立法路径选择

财税研究 | 数字经济时代数字税征收动因及立法路径选择

-

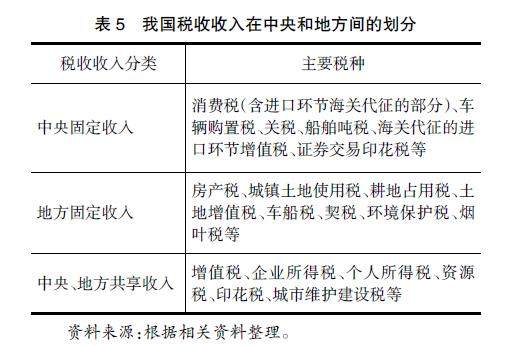

财税研究 | 中国式现代化背景下对新一轮财税体制改革的思考

财税研究 | 中国式现代化背景下对新一轮财税体制改革的思考

-

财税研究 | 论破产程序中担保债权与税收债权之协调

财税研究 | 论破产程序中担保债权与税收债权之协调

-

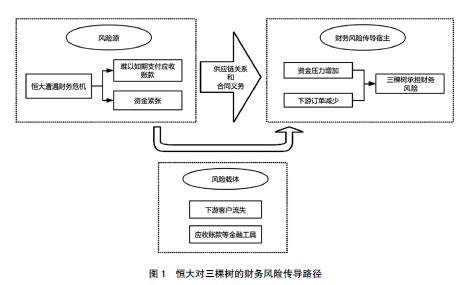

财税研究 | 核心客户财务风险传导与供应商应对策略研究

财税研究 | 核心客户财务风险传导与供应商应对策略研究

-

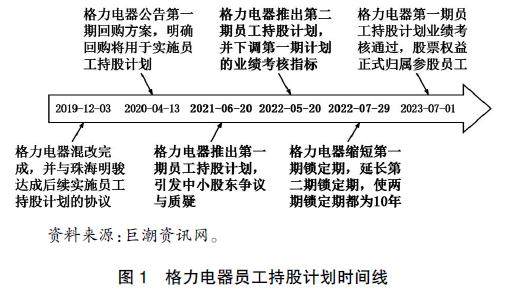

案例研究 | 员工持股计划中的代理问题与优化路径

案例研究 | 员工持股计划中的代理问题与优化路径

-

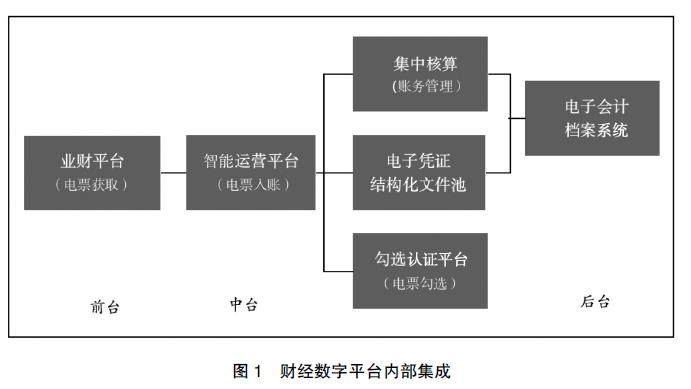

智能财务 | 财经数字平台建设路径与成效研究

智能财务 | 财经数字平台建设路径与成效研究

-

智能财务 | 基于机器学习的铁路货运公司运营风险预警

智能财务 | 基于机器学习的铁路货运公司运营风险预警

-

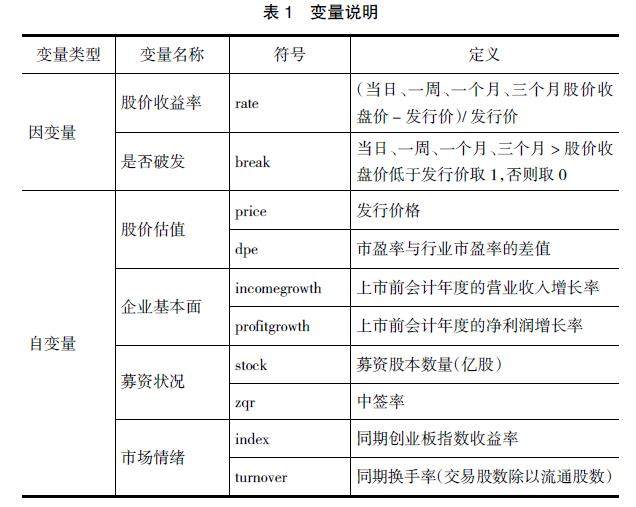

金融财务 | 全面注册制背景下新股价值影响因素研究

金融财务 | 全面注册制背景下新股价值影响因素研究

-

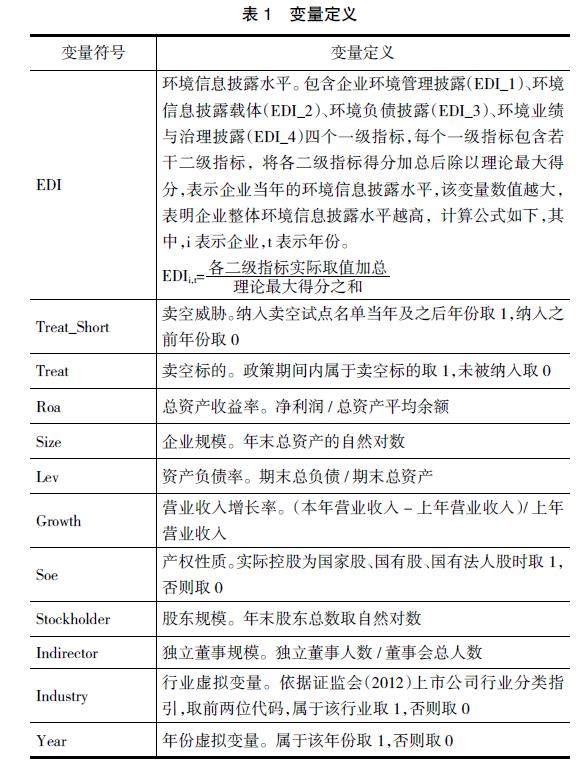

金融财务 | 卖空威胁影响企业环境信息披露吗

金融财务 | 卖空威胁影响企业环境信息披露吗

-

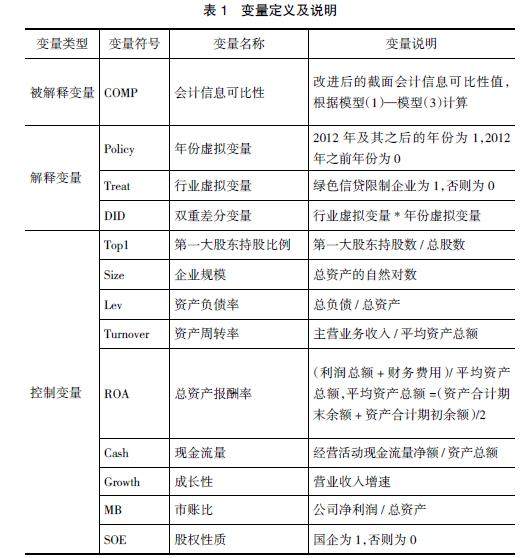

环境会计 | 绿色信贷政策对会计信息可比性的影响研究

环境会计 | 绿色信贷政策对会计信息可比性的影响研究

-

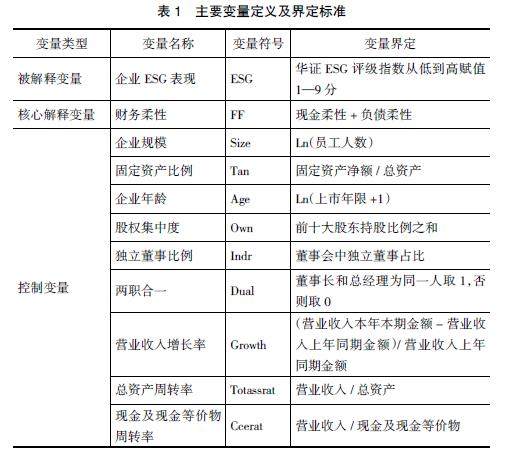

环境会计 | 财务柔性对企业ESG表现的影响

环境会计 | 财务柔性对企业ESG表现的影响

-

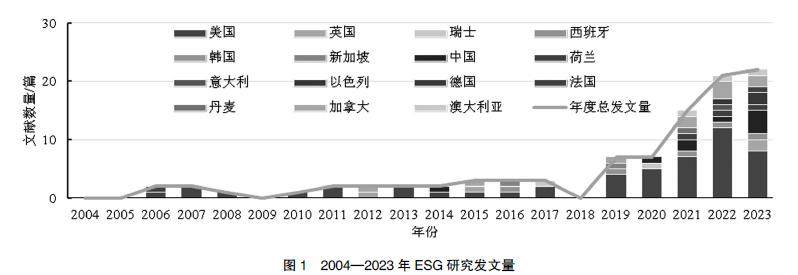

环境会计 | ESG热点与前沿的文献计量分析

环境会计 | ESG热点与前沿的文献计量分析

-

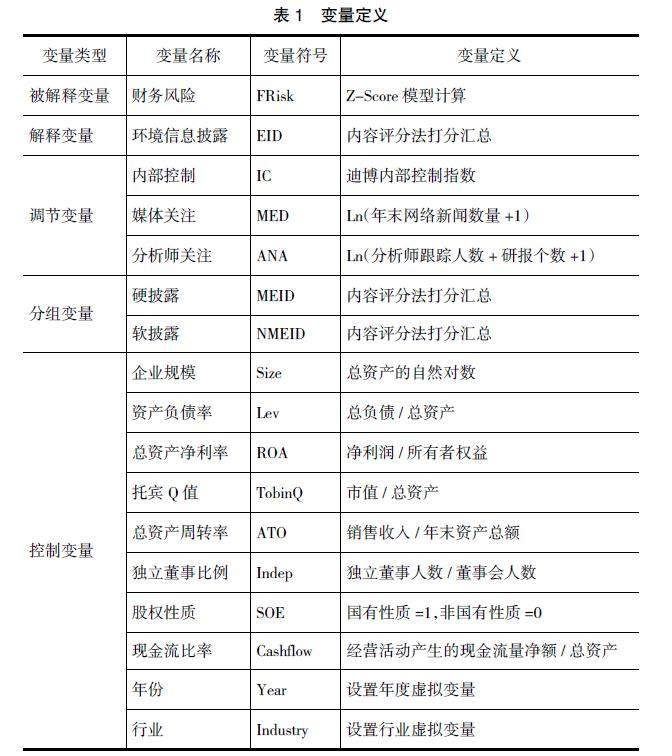

环境会计 | 环境信息披露对企业财务风险的影响研究

环境会计 | 环境信息披露对企业财务风险的影响研究

-

审计广角 | 建构中国自主内部审计学科知识体系研究

审计广角 | 建构中国自主内部审计学科知识体系研究

-

审计广角 | 政府数据资产审计:一个理论框架

审计广角 | 政府数据资产审计:一个理论框架

-

审计广角 | 基于模糊层次分析法的审计风险识别与应对

审计广角 | 基于模糊层次分析法的审计风险识别与应对

-

审计广角 | 内部审计助推新质生产力发展:实现路径与保障机制

审计广角 | 内部审计助推新质生产力发展:实现路径与保障机制

-

新质生产力 | 新质生产力背景下外部合作对创新绩效的影响研究

新质生产力 | 新质生产力背景下外部合作对创新绩效的影响研究

-

高校财务 | 内部控制视角下高校经济合同管理研究

高校财务 | 内部控制视角下高校经济合同管理研究

-

高校财务 | 探索董事高管责任保险本土化发展的力作

高校财务 | 探索董事高管责任保险本土化发展的力作

过往期刊

更多-

会计之友

2025年24期 -

会计之友

2025年23期 -

会计之友

2025年22期 -

会计之友

2025年21期 -

会计之友

2025年20期 -

会计之友

2025年19期 -

会计之友

2025年18期 -

会计之友

2025年17期 -

会计之友

2025年16期 -

会计之友

2025年15期 -

会计之友

2025年14期 -

会计之友

2025年13期 -

会计之友

2025年12期 -

会计之友

2025年11期 -

会计之友

2025年10期 -

会计之友

2025年09期 -

会计之友

2025年08期 -

会计之友

2025年07期 -

会计之友

2025年06期 -

会计之友

2025年05期 -

会计之友

2025年04期 -

会计之友

2025年03期 -

会计之友

2025年02期 -

会计之友

2025年01期

登录

登录