目录

快速导航-

瞭望观点 | 新一代ERP技术对审计行业的影响及应对策略分析

瞭望观点 | 新一代ERP技术对审计行业的影响及应对策略分析

-

瞭望观点 | 数字经济赋能产业创新发展的理论维度与政策实践研究

瞭望观点 | 数字经济赋能产业创新发展的理论维度与政策实践研究

-

瞭望观点 | 新形势下企业通过业财融合实现降本增效的路径研究

瞭望观点 | 新形势下企业通过业财融合实现降本增效的路径研究

-

瞭望观点 | 企业数据资源计入财务报表的实操路径探索

瞭望观点 | 企业数据资源计入财务报表的实操路径探索

-

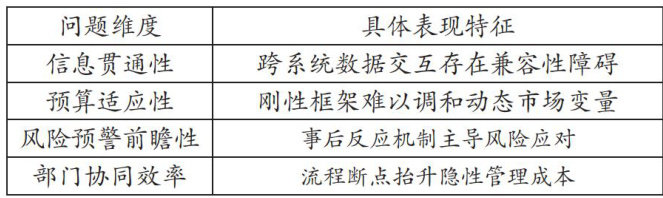

瞭望观点 | 行政事业单位预算绩效管理存在的问题及对策研究

瞭望观点 | 行政事业单位预算绩效管理存在的问题及对策研究

-

瞭望观点 | 数字贸易背景下全球商贸新格局分析

瞭望观点 | 数字贸易背景下全球商贸新格局分析

-

瞭望观点 | 数字化转型对企业经济运营模式的影响与优化策略研究

瞭望观点 | 数字化转型对企业经济运营模式的影响与优化策略研究

-

瞭望观点 | 事业单位激励机制创新策略研究

瞭望观点 | 事业单位激励机制创新策略研究

-

瞭望观点 | 企业成本控制关键影响因素及优化路径研究

瞭望观点 | 企业成本控制关键影响因素及优化路径研究

-

产业经济 | 数字化转型背景下电信企业财务报表特征及战略映射分析

产业经济 | 数字化转型背景下电信企业财务报表特征及战略映射分析

-

产业经济 | 石油企业国有资产管理优化策略研究

产业经济 | 石油企业国有资产管理优化策略研究

-

产业经济 | 碳交易机制下绿色物流与能源经济的协同路径探究

产业经济 | 碳交易机制下绿色物流与能源经济的协同路径探究

-

产业经济 | 施工企业审计风险及防范策略研究

产业经济 | 施工企业审计风险及防范策略研究

-

产业经济 | 汽车制造企业财务管理模式创新策略研究

产业经济 | 汽车制造企业财务管理模式创新策略研究

-

产业经济 | 直播电商营销模式创新与消费者行为研究

产业经济 | 直播电商营销模式创新与消费者行为研究

-

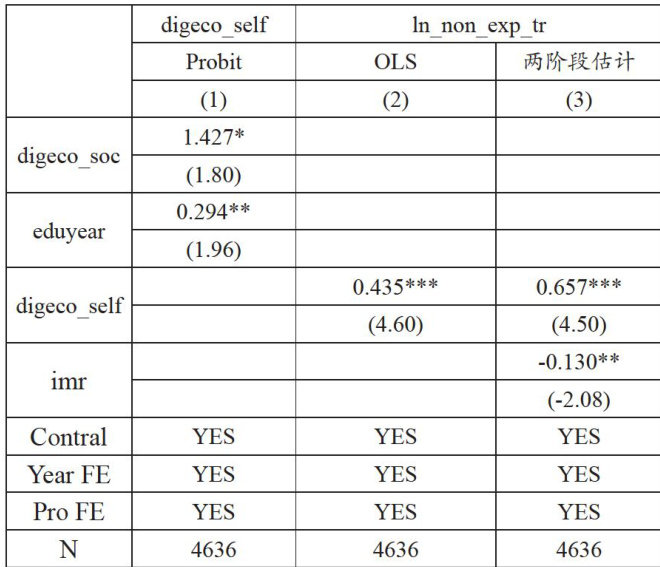

产业经济 | 数字经济对老年人消费的影响研究基于CHARLS数据的证据

产业经济 | 数字经济对老年人消费的影响研究基于CHARLS数据的证据

-

产业经济 | 网络主播纳税风险分析与对策研究

产业经济 | 网络主播纳税风险分析与对策研究

-

企业管理 | 智能化背景下国有企业会计人员能力转型与培养路径探究

企业管理 | 智能化背景下国有企业会计人员能力转型与培养路径探究

-

企业管理 | 企业强化财务管理的策略分析

企业管理 | 企业强化财务管理的策略分析

-

企业管理 | 数字化转型背景下国有企业财务决策分析

企业管理 | 数字化转型背景下国有企业财务决策分析

-

企业管理 | 绩效管理在薪酬体系中的应用与优化策略分析

企业管理 | 绩效管理在薪酬体系中的应用与优化策略分析

-

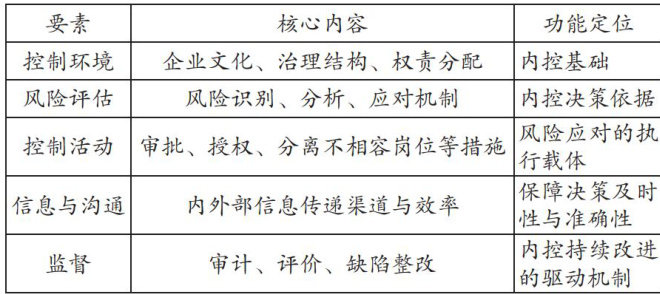

企业管理 | 基于COSO框架的企业内部控制优化策略研究

企业管理 | 基于COSO框架的企业内部控制优化策略研究

-

企业管理 | 智能化会计在国有企业财务管理中的应用探索

企业管理 | 智能化会计在国有企业财务管理中的应用探索

-

企业管理 | 基于胜任力模型的创新绩效管理在人力资源管理中深度融合策略研究

企业管理 | 基于胜任力模型的创新绩效管理在人力资源管理中深度融合策略研究

-

企业管理 | 人力资源规划与企业战略匹配性研究

企业管理 | 人力资源规划与企业战略匹配性研究

-

企业管理 | 价值链视角下企业营运资金管理研究以比亚迪为例

企业管理 | 价值链视角下企业营运资金管理研究以比亚迪为例

-

社会发展 | 生态效率视角下新质生产力驱动城市经济韧性提升的路径与机制研究

社会发展 | 生态效率视角下新质生产力驱动城市经济韧性提升的路径与机制研究

-

社会发展 | 行政事业单位财务内部控制问题及优化措施探究

社会发展 | 行政事业单位财务内部控制问题及优化措施探究

-

社会发展 | 业财融合视角下高校科研经费管理优化策略研究

社会发展 | 业财融合视角下高校科研经费管理优化策略研究

-

社会发展 | “三明模式”下公立医院行政后勤绩效考核管理探索

社会发展 | “三明模式”下公立医院行政后勤绩效考核管理探索

-

社会发展 | 青年员工职业发展规划与国有企业竞争力强化策略分析

社会发展 | 青年员工职业发展规划与国有企业竞争力强化策略分析

-

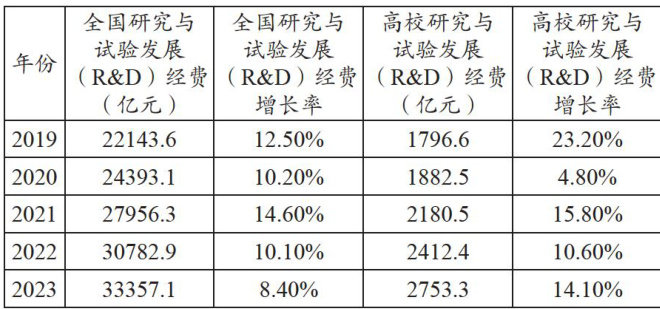

社会发展 | 科研事业单位全面预算管理现状与改进措施研究

社会发展 | 科研事业单位全面预算管理现状与改进措施研究

-

社会发展 | 统计信息在医院财务统计分析中的运用策略分析

社会发展 | 统计信息在医院财务统计分析中的运用策略分析

-

社会发展 | 业财融合背景下公立医院绩效管理优化策略研究

社会发展 | 业财融合背景下公立医院绩效管理优化策略研究

-

社会发展 | 公立医院内部控制优化策略分析

社会发展 | 公立医院内部控制优化策略分析

-

社会发展 | 浅谈新会计制度对机关事业单位财会工作的影响

社会发展 | 浅谈新会计制度对机关事业单位财会工作的影响

-

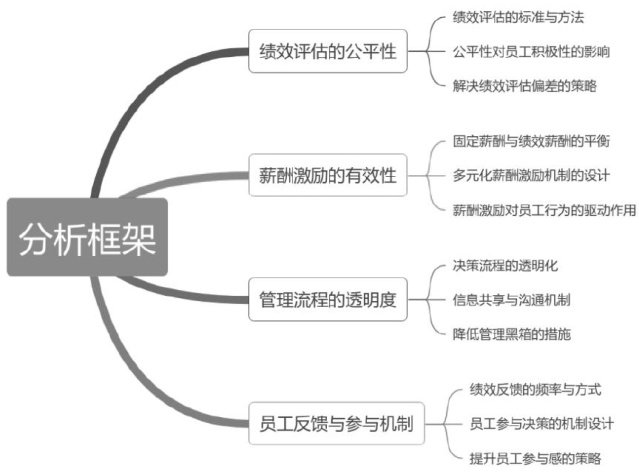

理论探讨 | 知识型员工创新绩效管理体系优化与人力资源激励机制联动研究

理论探讨 | 知识型员工创新绩效管理体系优化与人力资源激励机制联动研究

-

理论探讨 | 数字化转型驱动医用耗材库存管理的经济效率提升策略研究

理论探讨 | 数字化转型驱动医用耗材库存管理的经济效率提升策略研究

-

理论探讨 | 运营管理视角下公立医院财务内控流程再造路径探索

理论探讨 | 运营管理视角下公立医院财务内控流程再造路径探索

-

理论探讨 | 智能化工具在行政事业单位财务内部控制中的应用策略探究

理论探讨 | 智能化工具在行政事业单位财务内部控制中的应用策略探究

-

理论探讨 | 人工智能背景下企业财务会计数字化转型路径研究

理论探讨 | 人工智能背景下企业财务会计数字化转型路径研究

-

理论探讨 | 预算管理一体化下高校预算绩效管理数字化转型策略研究

理论探讨 | 预算管理一体化下高校预算绩效管理数字化转型策略研究

-

理论探讨 | ESG背景下SEC储量资产化财务管理模式优化策略分析

理论探讨 | ESG背景下SEC储量资产化财务管理模式优化策略分析

-

理论探讨 | 高校开展研究型内部审计的机制与路径研究

理论探讨 | 高校开展研究型内部审计的机制与路径研究

-

理论探讨 | 大数据技术在财务分析中的应用路径探索

理论探讨 | 大数据技术在财务分析中的应用路径探索

-

理论探讨 | 事业单位科研预算管理体系构建及其实施路径研究

理论探讨 | 事业单位科研预算管理体系构建及其实施路径研究

登录

登录